どんな記事

あなたは、次のことができているでしょうか。

- リスクの把握とコントロール

- 資金の最適な管理

- 期待値の�監視

もし「Yes」と答えられなかったとしたら、その投資は「速度メーターとナビ、ミラーがない状態で車を運転する」のと同じような状態かもしれません。

恐らく、マグレで勝つことはあっても〝勝ち続けること〟はできません。

もし、あなたが、

- 投資の管理をはじめたい

- 効率よく記録をつけたい

- 「資金・リスク・期待値」をちょっとの手間で管理したい

といったニーズをお持ちなら、この記事で解決できると思います。

この記事の読み方

この記事は、3つの内容で構成されています。

長い記事ですので、目次を活用しながら 読むのがオススメです。

1.理論

「資金・リスク・期待値」を管理するのに必要な知識をまとめています。できる限りわかりやすくなるように努めていますが、このパートはやや難解かもしれません。

「やり方だけ知りたいんだよ」という方は、ここは飛ばしてください。

2.やり方

「実際の管理方法」の解説です。すごく簡単なので、先にこっちを読むとちょっと安心できるかもしれません。

3.付属の資料

内�容の理解を助けるための資料をいくつかご用意しています。必要に応じてご活用ください。

記事の更新

2021年10月24日

読みやすくするために記事全体を見直し、内容のアップデートを行いました。

2021年5月11日

読みやすく調整し、内容をアップデートしました。

2019年5月4日

読みやすく調整し、内容をアップデートしました。

2020年3月1日

最新の運用管理シートに差し替えました。それに伴い、記事のアップデートも行いました。

Twitterで紹介していただいてます

効率よく管理する

筆者は、Googleシートを使って少ない工数で「資金・リスク・期待値」の管理を行っています。もちろん、いくつかの〝理論〟を理解する必要はありますが、実際のタスクは少ないです。

- 売買がない日は2分

- 売買があっても5分

これくらいの時間で十分な管理ができますし、基準が明確なので誰でも再現できる方法 だと思います。

管理は必要?

そもそも、なぜ管理が必要なのでしょうか。

管理が必要な理由を、投資の全体像を俯瞰しながら整理してみます。

投資は〝期待値〟

勝てる手法とは、期待値がプラスの手法のことです。

勝率は、例えば「100回の投資で何回勝てるか」を表し、リスクリワードは「1000円のリスクをとったらいくら勝てるか」を表します。

勝率100%の投資ならリスクリワードは考えなくて良いのですが、残念ながらそういう投資はありません。ですから投資では、勝率とリスクリワードの関係を表す〝期待値〟で考えていきます。

- 勝率: 何回勝てるか

- リスクリワード: いくら勝てるか

- 期待値: 勝率とリスクリワードの関係で決まる

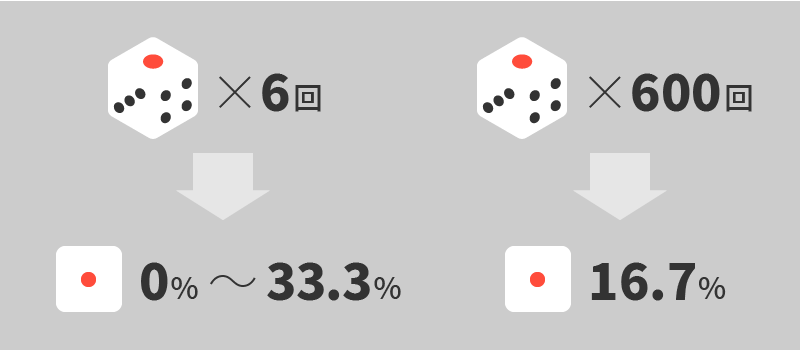

期待値を〝大数の法則〟で再現する

サイコロを6回投げたときの「1の目がでる確率」は大きくブレます。 1の目が2回出れば33.3%(6分の2)ですし、0回なら0%です。

しかし、600回投げたときの確率はほぼ6分の1(16.7%)になります。

これは、「たくさんの回数があれば期待値を再現できる」 ということを示していて、「大数の法則」と呼ばれています。意外と身近でも活躍している法則で、「選挙の出口調査」や「保険料の算出」にも使われています。

プラスの期待値を大数の法則で再現する

というのが一般的な〝投資のセオリー〟です。

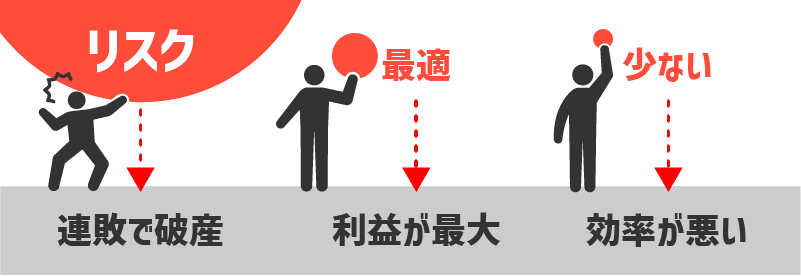

勝てるはずなのに負ける

ここまでの話は「プラスの期待値でたくさんの売買すれば儲かる」ということなのですが、実はこれだけでは〝不十分〟です。

どんなに期待値の高い売買だとしても勝率は100%ではありません。だとすると、極端な例ですが、

- 元金100万円で

- 100万円(100%)のリスクをとる

ということをすると、あっという間に資金がゼロ になってしまいます。

これを防ぐためには、連敗で資金が尽きないようにする 〝リスクのコントロール〟が必要 であり、最適なリスクは〝破産の確率〟というものを使って定めることができます。

だから管理が必要

期待値は、どこまでいってもランダム性があります。残念ながら、このランダム性を排除することはできません。

一方で、リスク(1回の売買でいくら損するか)のランダム性は排除することができます。

「資金・リスク」の管理

ランダム性を排除しながら連敗を防ぎ、期待値を最大限に活かす

「期待値」の管理

排除できないランダム性を適切に監視する

投資をするなら〝管理〟は避けられません。「それなら、仕組み化して効率良く管理してしまおう」というのが筆者のスタンスです。

メリットとデメリット

「筆者の管理方法なら」という項目も含まれていますが、筆者はこの記事の方法で、すでに多くのメリットを享受できています。

「資金・リスク・期待値」を管理するメリット

- 迷いが減る

- ミスが減り正確になる

- リスクの把握や調整ができる

- 複利を活かした資金管理ができる

- 統計データを自動算出できる

- トレードにあてる時間を短縮できる

- 複数の口座や市場をまとめて管理できる

一方で、もちろんデメリットもあると思います。

デメリット

- 手間が増える

- 時間がかかる

- 関数の間違いに気づかずに継続的なミスが起こる

手間は仕組みで減らせますし、慣れれば1日5分でできます。関数の間違いには気をつけます。

「そもそも管理は必要?」で解説しましたが、「管理は必須」というのが筆者のスタンスです。これらのデメリットとは上手に付き合っていくのが良いと思います。

検証するとよくわかる

いくつか��の資金管理を、Googleシートで再現してみました。

具体的には、次のような検証を行っています。

- 期待値のランダム性を、Googleシートのランダム関数で再現

- 995回の売買を1セットとし、10セットの検証

長くなるので細かい解説は控えます。使ったGoogleシートをダウンロードできるようにしていますので、

- 詳細が気になる

- 条件を変えて試してみたい

という方は、ダウンロードしてご利用ください。

理想的な管理

今回は「勝率50%、利益が損失の1.2倍」という想定で検証しています。一見すると大したことない期待値に見えますが、プラスの期待値なので、ちゃんと管理をすれば資金は着実に増えていきます。

※ 図の「資金管理:2%」というのは、「1回の売買のリスクを『残高の2%』にしている」ということです

※ RR(リスクリワード)が1.2倍というのは、例えば「リスクを1万円にして売買すると平均利益が1.2万円になる」ということを表しています

悪い管理

続いて、ちゃんと管理をしていない資金管理を再現してみました。

例えば100万円の資金があるときに、

- いけそうなら20万円くらいのリスクをとる

- 自信がないときは1万円くらいのリスクにする

みたいなことをしていると、こういう結果になります。

このように、資金の推移をグラ�フでみると、どういう結果になるのかがよくイメージできると思います。

よく聞く資金管理

これはおまけです。カジノの資金管理はどういう結果になるかを試してみました。ちなみに、筆者はオススメしません。

マーチンゲール

引用元: Wikipediaまず 1単位賭け、負ければその倍の 2単位�、さらに負ければそのさらに倍の 4単位、と賭けていき、一度でも勝てばただちに 1単位に戻す、という手法である。試行回数に関係なく、勝った時には 1単位を得ることになる。

多くの場合には少額の勝ちであるが、負ける時は大敗する。負けが連続するとたちまちパンク、もしくはテーブルリミットと呼ばれる賭けの上限に達してしまう。

逆マーチン(パーレー)

引用元: Wikipediaすなわち、1単位賭けた後、勝てばその倍の2単位、さらに勝てばその倍の4単位、負ければ1単位に戻す、という手法である。もちろん、勝ち続けても1回でも負ければ損となるため、どこかで1単位に戻して獲得金をしっかりと自分のものにする。分散はマーチンゲールの鏡対照となる。

稀に大勝するが、多くは小敗してしまうスタイルである。

3つの管理

3つの管理には図のように、

〝期待値〟という土台の上に〝資金管理〟があって、資金管理をもとに〝リスク管理〟を行う

という関係があります。ここでは、この3つの管理について順を追って解説していきます。

3つの管理の関係がわかると、開発時の調整が容易にできるようなります。 これが理解する目的になると思います。

ただし、内容はやや難解です。

なので、すべてを頭に詰め込む必要はまったくありません。

なぜなら、ここで解説する内容の多くが自動化できるからです。とくに計算式は、一度関数を組んでしまえばそれ以降はほとんど使うことがありません。

難しいと感じる方は、まず管理を実践するところからはじめてみてください。しばらく実践したあとに改めて読んでみると、理解が進むと思います。

リスクとユニット

例えば、200株の売買で1,000円のロスカットを設定すると、その売買の最大損失額は20万円になります。この最大損失額が、投資におけるリスクです。

このことから、リスクは「取引量とロスカット幅」で調整できるということがわかります。

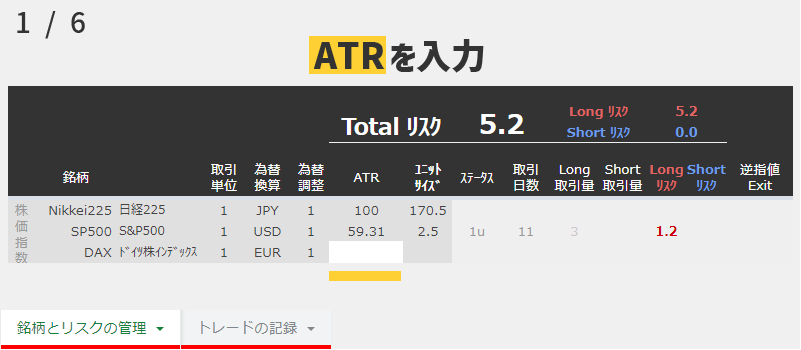

また、ある投資対象の「1日の変動幅」のことをATRと呼ぶのですが、これを用いて次のように算出すると使い勝手が良くなります。

- 取引量 = 資金の1% / ATR

- ロスカット幅 = ATR × 2

この投資をするとリスクは次のようになります。

- 1日のリスクは、資金の1%

- この投資の最大のリスクは、資金の2%

この取引量のことを〝ユニット〟といいます。

投資対象の「1日の変動幅」をもとにしているので、どんな投資対象でも同じように計算できます。また、ユニットは投資対象に関係なくリスクを揃えることができるので、全体のリスクの調整が簡単になります。

複利を活かす

資金管理では〝複利〟を考える必要もあります。

年利30%で10年間運用すると、

- 単利: 100万円 → 400万円

- 複利: 100万円 → 1,378万円

このように、投資を長く続けるほど〝大きな利益の差〟が生まれてしまうからです。

リスクや資金の管理をするときに、

- 元金(運用開始時の資金)をもとに計算するのか

- 残高を使って計算するのか

という違いだけなのですが、その影響は驚くほど大きいです。

① 期待値の管理

開発段階

プラスの期待値の手法を開発する

稼働時

- 実際に売買しながら期待値を監視し

- 必要に応じて改善する

プラスの期待値がなければ、どんな管理も全く意味がありません。ですから、まず始めに「期待値がプラスになる手法」を開発する必要があります。

また、ロスカット幅は期待値(勝率やリスクリワード)に大きく関わるので、このときに一緒に決まることが多いです。

② 資金管理

開発段階

- 投資用資金に対して何パーセントのリスクをとるのか

- どんな分散投資をするのか

- 複利で運用するのか

破産しない範囲かつ最も投資効率の良い「1~3」をもとに、資金をどのように管理するかを定める

稼働時

売買の度に、管理方法に則って、

- 売買するかを判断し、

- リスク(金額)を算出する

プラス期待値の手法の「勝率とリスクリワード」をもとに、「どのような資金管理をするか」を定めていきます。

分散投資をするような手法だと、全体のリスク等を考慮して売買を制限することがあります。このような制限や、「次の売買のリスク」を金額で算出することが資金管理の役割です。

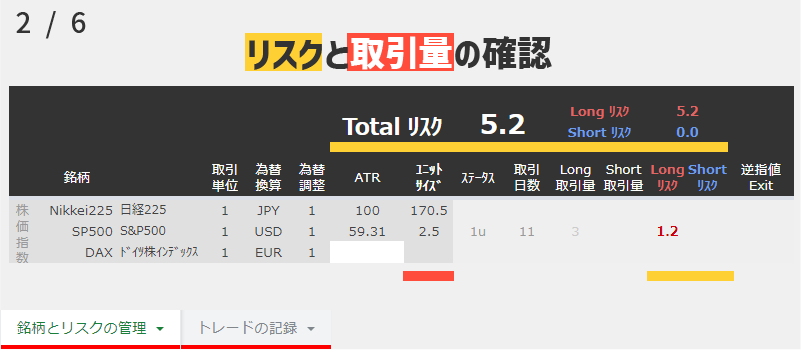

③ リスク管理

稼働時

資金管理で算出されたリスク(金額)をもとに、

- 取引量

- ロスカット幅

を算出し、売買を正確に実行する

取引量やロスカット幅は、銘柄やタイミングによって毎回異なります。資金管理で算出されたリスクの金額をもとに「次の売買の取引量やロスカット幅」を決定・実行するのがリスク管理です。

ロスカットを設定しない場合

勝てる手法の中にはロスカットしないものがありますが、こういうものだと「破産の確率」の計算がすこし難しくなります。

具体的には、次のような違いがあります。

- ロスカット幅が明確 → 固定のリスクで「破産の確率」が計算できる

- ロスカットしない → バックテストの平均リスクで計算することになる

「1」はリスクを主体的に固定できますが、「2」はテスト結果の平均リスクですから、リスクが変動してしまう恐れがあります。「2」はリスクにもランダム性が適用されることになるので、攻めた資金管理がしづらくなります。

どう管理するのか

ここからは実践について解説します。

俯瞰して全体像から捉えていくと「実際にやること は簡単」ということがよくわかると思います。

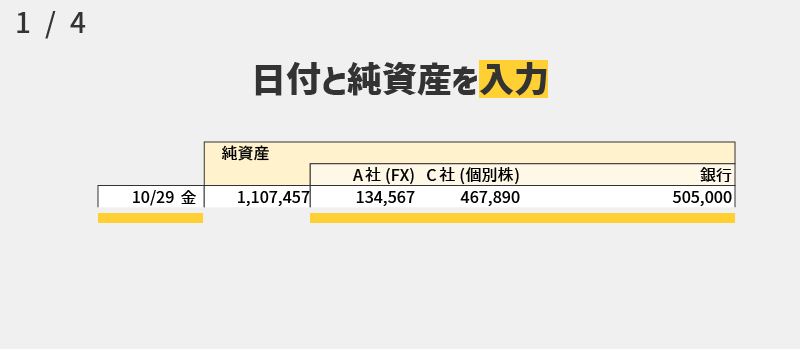

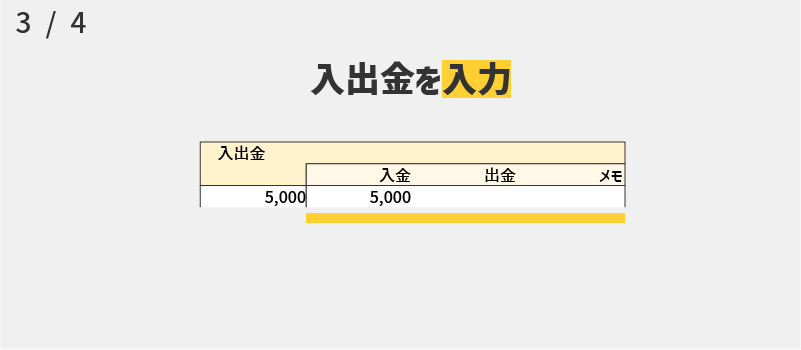

何を記録するのか

大きくわけると、記録するのは次の2つだけです。

- 残高

- 売買の情報

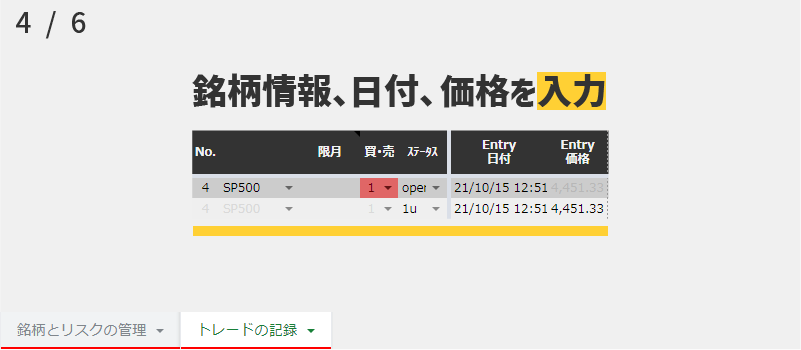

定期的に取引口座の残高を確認・入力して、売買(エントリーや決済)をする度にその情報を記録します。入力する項目も多くはありません。

入力する項目

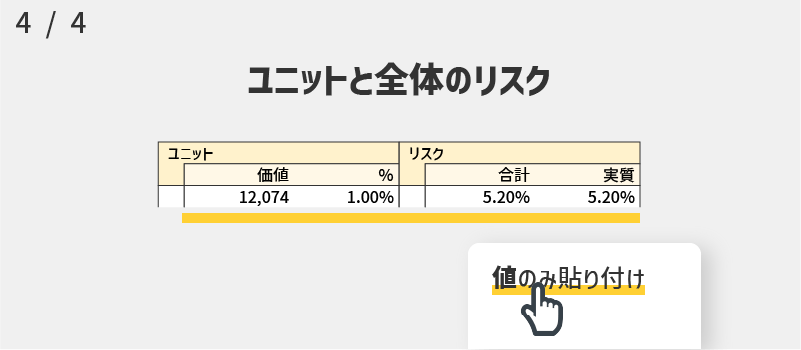

| 残高 | 日付、純資産、現金資産、入出金、入力時点のユニットや全体のリスク |

| エントリーの情報 | ATR、日付、銘柄名、ステータス、価格、取引量、エントリー時点のユニットやリスク |

| 決済の情報 | 価格、コスト |

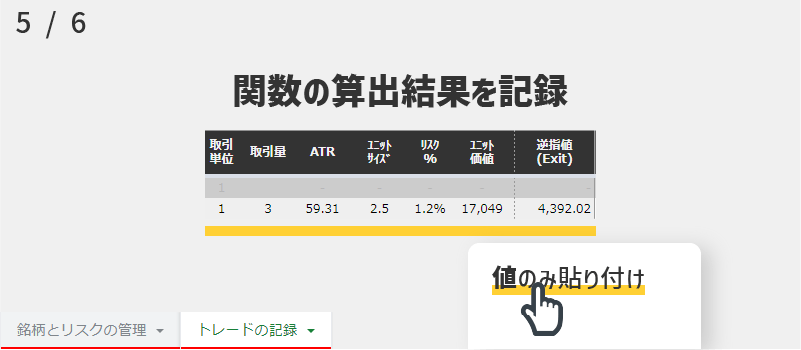

取引口座が複数ある場合は、それぞれの口座の純資産と現金資産を確認することになります。また、黄色で印した*「ユニットやリスクの情報」* は関数で取得されるので、記録時点の数値を残すために値に直します。

管理は自動

入力をすると、管理に必要なすべての数値が自動算出されます。

関数で計算される項目

| 残高から計算される | 損益、ドローダウン、リスクの金額 |

| エントリーの情報から計算される | 取引量、ロスカット価格 |

| 決済の情報から計算される | 損益、統計情報 |

「『資金・リスク』の管理」は、算出された取引量でエントリーして、ロスカットの発注を行えば完了です。

また、残高の推移や統計情報を確認することで「期待値」を監視することができます。想定外の変化が起きたときに対応を検討・実行するのが「『期待値』の管理」です。

具体的な手順

運用管理表に触るタイミングは大きく4つあります。それぞれについて、筆者のルーティンも交えながら手順を解説していきます。

- 初期設定

- 毎日やること

- 売買のときにやること

- 期待値の監視

初期設定

管理をはじめる前に、次の項目を定める必要があります。

| 1 | 1ユニットを資金の何%とするか |

| 2 | 複利運用か単利運用か |

| 3 | ドローダウン時のアカウントの調整 |

| 4 | アカウントに入出金を反映させるか |

| 5 | ロスカット幅をATRの何倍にするか |

| アカウント | 口座残高のこと、ここではユニットの計算に使用する残高を指す |

| DD時のアカウント調整 | アカウント = 最高残高 - DD × N の「N」をどうするか(※) |

入出金は好みです。どんどん入金して資金を増やすという方はオンにしますし、入出金が頻繁にあって統計に悪影響が出そうならオフにします。DD時のアカウントの調整は、リスクを軽減する方法のひとつです。

「2、3、5」は手法によります。期待値が決まった時点で、このあたりも定まっていることが多いと思います。

「1」は、手法の勝率とリスクリワードをもとに「破産の確率」を確認しながら決定します。別の記事で詳しく紹介していますので、参考記事からご確認ください。

オススメの設定

- よくわからない

- 勝てる手法をまだ持っていない

という方は、まず次の設定ではじめてみて、慣れてから細かく調整するのが良いと思います。

| 1 | 1ユニットを資金の何%とするか | 1% |

| 2 | 複利運用か単利運用か | 複利 |

| 3 | ドローダウン時のアカウントの調整 | なし |

| 4 | アカウントに入出金を反映させるか | する |

| 5 | ロスカット幅をATRの何倍にするか | 2倍 |

毎日

残高の記録

日付、純資産、現金資産、入出金、

入力時点のユニットや全体のリスク

値動きの確認

- 値動きや売買シグナルの確認

- 保有ポジションのチェックと調整

筆者が毎日やっているのはこれだけです。残高は必ずしも毎日つける必要はないので、必要に応じて調整してください。値動きの確認は毎日行うのが良いと思います。

手順は以下を参考にしてください。

残高の記録

値動きの確認

1.よく使うページをまとめておく

よく使うページ

運用管理表、取引ツール、チャートツール(8画面のレイアウトを複数)、ニュースサイト、ツイッター等

まとめる方法

- Google Chromeのお気に入りで、フォルダにまとめる

- Google ChromeのSession Buddy(アドオン)

2.まとめておいたページを一括で開いて、日々の確認や作業を行う

- 残高の記録

- 保有ポジションの確認

- 値動きやシグナルの確認

売買のとき

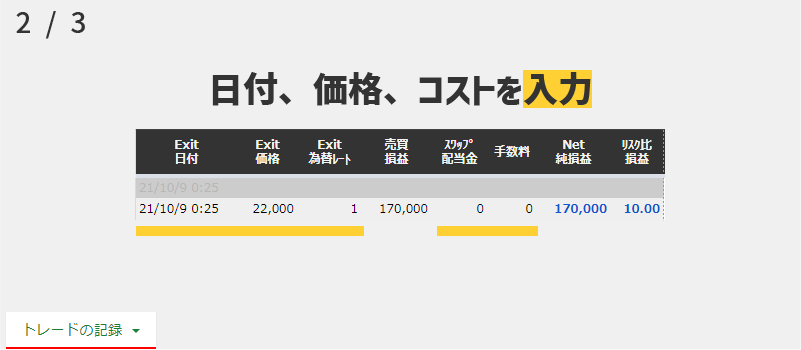

売買にはエントリーと決済があります。

基本的には売買に関する情報を記録するのですが、一部、「統計を算出するためのリスク」の記録も行います。

エントリー

取引量が最小取引単位に満たないケースがあります。そういう銘柄は売買することができません。

決済

期待値の監視

期待値の管理は、残高の推移や、取引の記録から算出される統計データで行います。

- 一定期間、「資金・リスク・期待値」の管理を継続する

- 定期的に統計データを確認する

- 必要に応じて改善する

〝大数の法則〟で期待値を再現するには〝取引回数〟が必要でした。取引回数が少ないと、期待値を正しく評価することができないので、ある程度の期間に渡って継続する必要があります。

具体的には、「勝率、リスクリワード、期待値、破産の確率」や「残高の推移、DDの推移」あたりを確認すると良いと思います。

まとめ

いかがでしたでしょうか。

不要な解説をできる限り削って、端的に伝わるように書きました。

「管理はした方が良いんだな」

「管理と言っても実際にやることはそんなに大変じゃないんだな」

このあたりが伝わっているとうれしいです。

「資金・リスク・期待値」の管理というと大変そうに聞こえますが、実際の手間は大したことなくて、実は多くの悩みから解放される手段 です。筆者にとっては、スケジュール管理にGoogleカレンダーを使うのと同じことです。

この記事を通して、皆さんの投資がより良いものになると大変うれしいです。

- 理解を進めるためのコンテンツ

- 管理をスムーズにするためのツール

を以下に用意していますので、併せてご活用ください。

ダウンロードはこちら

運用管理表のサンプル

実際に筆者が使っている管理表から「関数」と「マニアックな機能」を削ったものです。

資金管理の検証用シート

記事で使用した「資金管理の検証用シート」です。資金管理のシミュレーションを行うことができます。

以下のフォームからまとめてダウンロードすることができます。

※「関数あり」で「マニアックな機能なし」の管理表は以下の**「資金管理のすすめ」**でダウンロードできます(無料です)。※ 筆者が普段使っているのと同じ管理表は有料で提供しています。

資金管理のすすめ

「投資初心者」や「これまで資金管理をしてこなかった人」の手助けをするメルマガ講座を作りました。

20日間のメールで資金管理に必要な知識を学び、資金管理をはじめるのに必要なツールを手に入れることができます。すべて無料 です。

関数を削っていない管理表も、このメルマガの中でご提供しています。

Q&A

よくいただくご質問に回答していきます。

ここまでやらなくても良いのでは?

むしろ、この記事でご紹介したことは〝必要最低限〟だと思います。筆者は、この管理表なしでは怖くて投資できません。

ただし、投資信託の積立や現物株なら、リスクが低いのでここまでの管理はしなくても良いかもしれません。筆者は、積立投資用の管理表を作って運用しています。

積立投資まとめ&Googleシートによる検証と運用管理

投資歴11年の筆者が、1.実際に行っている積立 2.積立投資の根拠 3.Googleシートでの運用管理 など、老後に備える積立NISAやiDeCoを活用した投資について、まとめています。

learn-to-invest/investing-for-retirement

参考記事

理論とやり方の詳細をまとめた記事です。必要に応じてご確認ください。

ATR(Average True Range)|株でもFXでも使える資金管理とリスク管理

投資をしていてATRを知らないという人はどれくらいいるんでしょうか。もし筆者が誰かに投資を教えるとしたら、移動平均線やほかのどんなテクニカル分析よりも先にこのATRを教えると思います。そしてこのATRを覚えていないうちは一切トレードはさせません。筆者はそれくらい重要だと思っています。

technical-analysis/atr

破産を防ぐ5つのポイント

株やFXの長期的なリスクを測る『破産の確率』は、現在の売買手法を続けていって良いものかどうか、大きな指針を示してくれます。その『破産の確率』について、筆者が知る限りの知識をすべて詰め込みました。Web上でこれより詳しい『破産の確率』の解説はないと思います。

mesure-the-risk/risk-of-ruin

破産せずに利益を最大化する3つのポイント

ある検証結果があるときに、「何回トレードするとどれくらいの利益になるのか」や「そのトレードルールと自分の投資金でどの程度のリスクをとっていいのか」がわかるようになります!

mesure-the-risk/hasan-kakuritsu4

04. ベストな資金管理はこれ! 投資の〝複利〟を徹底検証

複利は非常に強力です。しかし一方で、理解せずに使うと「利益がでるはずなのに〝何故か〟損してしまった」という事態に陥ってしまいます。検証や勉強を重ねて分かったことですが、だからといって「複利をつかってはいけない」というわけではありません。そんな複利の「活用方法」を、根拠とともにご紹介したいと思います。

take-advantage/compound-interest-4

項目の解説

シート「資金の推移」

| 純資産 | 未決済のポジションの損益を含めた残高 |

| 現金資産 | 未決済の損益を含まない、現金としての残高 |

| 入金 | トレード用資金の追加 |

| 出金 | トレード用資金の出金 |

| ユニット | 1回の売買の取引量 |

| ユニット 価値 | 1ユニットのリスクの金額 |

| ユニット % | 1ユニットの投資用資金に対する割合 |

| リスク 合計 | 全体で投資用資金の何パーセントのリスクか(※1) |

| リスク 実質 | 本当の「リスク 合計」(※1) |

| DD | ドローダウン。最大残高からの損失額(※2) |

| DD % | DDをパーセントに直したもの |

| DD 日 | DDが起きている期間 |

※1 「リスク 合計」はアカウント調整を含む。「リスク 実質」はアカウント調整を含まない。

※2 アカウントの調整に用いる

シート「銘柄とリスクの管理」

| 取引単位 | FXなら1000通貨、株なら100株などの最小単位のこと |

| ATR | その銘柄の〝平均的な1日の値幅〟を表す。期間は20日で算出 |

| ユニットサイズ | 1回の売買の取引量 |

| ステータス | 1つの銘柄で最大4ユニットまで取引する。1u, 2u, 3u, full |

| 取引日数 | 1ユニット目をエントリーしてから経過した日数 |

| リスク | 何ユニット分のポジションを持っているか |

| 逆指値 | 設定するべき逆指値注文の価格 |

シート「トレードの記録」

| ユニットサイズ | 算出されたユニットサイズを記録 |

| リスク % | 取引量 / 本来のユニットサイズ |

| ユニット価値 | 1ユニットの価値(金額)を記録 |

| ATR比 | 損益(値幅)/ エントリー時のATR |

| ユニット比 | 損益(金額)/ エントリー時のユニット価値 |

シート「資金管理の管理と分析」

| Start | スタート資金(年初の資金) |

| Goal | 目標�資金(スタート資金 × 1.3) |

| Unit Resource | 調整後(※3)のアカウント(金額) |

| Unit Value | Unit Resource × N%(※4) |

| RR | リスクリワード |

| 期待値 | 1トレードの見込み利益 |

| 破産の確率 | 資金がゼロになる確率(※5) |

※3 入出金を反映するタイミングや、単利か複利か、複利ならその期間、DD(損失)の反映など

※4 Nは設定による

※5 勝率とリスクリワード、リスクをもとに算出される

- 記事をシェア