どんな記事?

この記事では、投資歴11年の筆者が、

- 筆者が行っている積立投資

- 積立投資の根拠

- Googleシートによる管理方法

について、シミュレーションや検証の結果 を交えながらまとめています。

記事の更新

2023年11月29日

「積立投資の手じまい」「積立投資の管理」について追記し、記事全体を整えました。

2022年5月11日

「一括投資 vs 積立投資」「投資信託 vs ETF」「為替ヘッジあり vs なし」を追加。「ドルコスト平均法」「運用上の注意点」に追記。全体を読みやすく調整。

2021年11月07日

「ダメになるケース」に追記、「ドルコスト平均法」「運用上の注意点」を追加。

老後に備える投資

筆者は2020年から積立投資を実践していまして、今のところかなり上手くいっています。

- 米国株に積立投資

- 数十年という超長期運用

筆者は元々「積立投資なんて大したことない」と思っていましたが、色々な情報に触れるうちに魅力を感じるようになりました。今となっては他の投資はすべてやめてしまい、積立投資しか行っていません。

筆者にとって積立投資は「老後までに確保する最低限の資産」です。筆者の人生の「最後の砦」であり、最大の「リスクヘッジ(保険)」です。ここをしっかり確保しておけば色々な挑戦(ある意味で投資)ができますし、老後の不安はまったくありません。

(と筆者は考えています)

もちろん積立投資なら何でも良いわけではなく、誤った選択をすれば「全く儲からない」「損してしまう」ということがあり得ます。

長く続ける投資だからこそ、最初の設��計が大切です。

目標金額

老後に向けた目標金額:1億円

ずばり、1億円です。

ゆとりある老後生活を送るには、ひとりあたり約3300万円の老後資金が必要だと言われています。インフレや平均寿命の伸張等もありますが、1億円あれば3人分です。余裕があります。

「1億円をつくることは難しい」

一般的に、このように考える方が多いと思いますが、時間を味方につけてしまえば、実はそれほど難しいことではないらしいのです。

引用元: お金持ちになれる黄金の羽根の拾い方2015 知的人生設計のすすめ(P.39~P.40)誰でも億万長者になれる�残酷な世界

これも何度か書いた話ですが、人生の岐路にあった私に大きな影響を与えた本にトマス・スタンリーとウィリアム・ダンコの『となりの億万長者』があります。

(中略)

スタンリーとダンコは、「収入の10~15%を貯蓄に回す倹約を続けていれば、誰でも億万長者になれる」と説きます。正確には「平均年収の倍の収入」が必要ですが、これは夫婦2人で働けば達成できます。

シミュレーション

本当に「誰でも億万長者になれる」のか、簡単なシミュレーションで確認してみたいと思います。

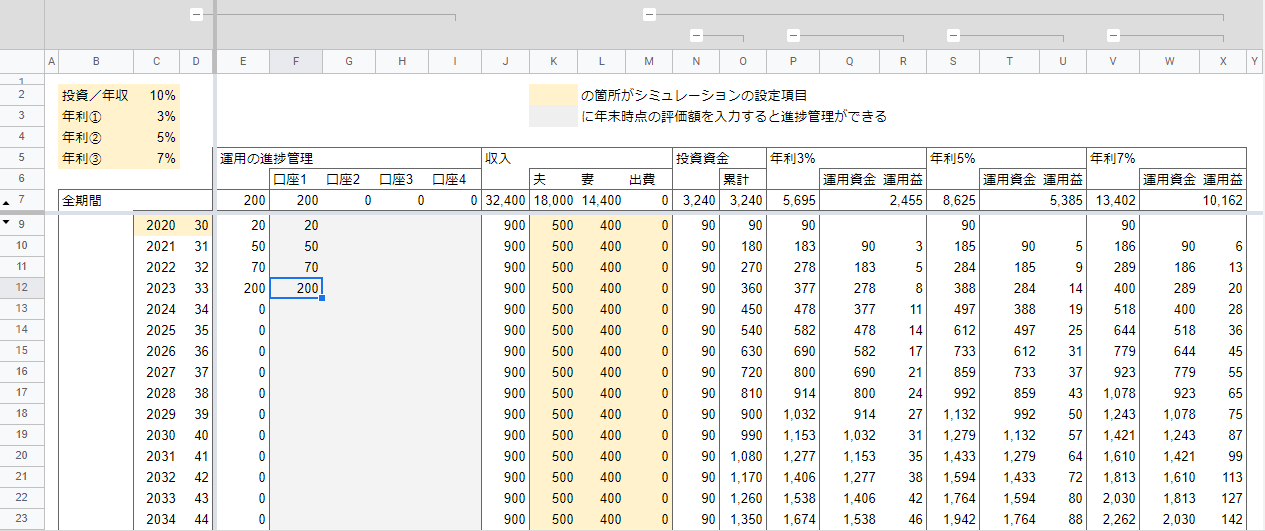

※ 使用��したGoogleシートはシミュレーター+運用管理シートからダウンロードできます(クリックするとスクロールします)

シミュレーションの条件

- 年間、夫500万円、妻400万円の収入(増えも減りもしないと仮定)

- 10%を積立(年間90万円)

- 30歳の夫婦が65歳になるまで継続

- 年利3%、5%、7%のシミュレーション

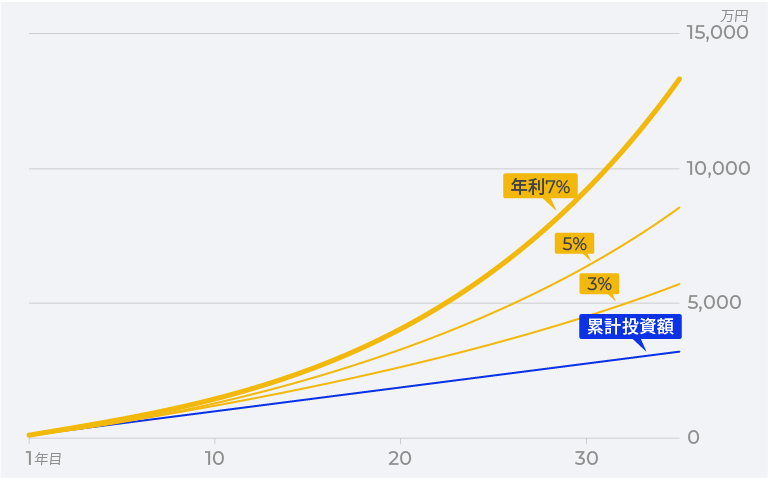

下図がシミュレーションの結果です。

| 累計投資額 | 年利3% | 年利5% | 年利7% | |

|---|---|---|---|---|

| 10%の積立 | 3,240万円 | 5,695万円 | 8,625万円 | 1億3,402万円 |

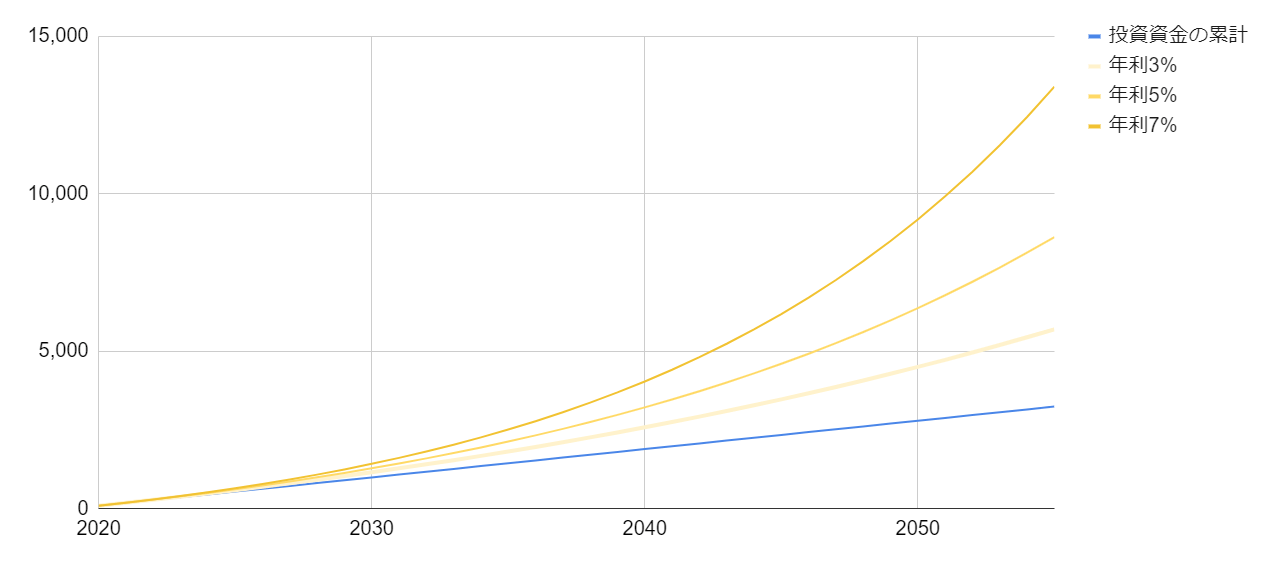

年利5%では1億円には届きませんが、年利7%で1億3千万円まで増えています。貯蓄だけの場合は3,240万円ですから、年利7%の効果が大きいことがよくわかります。

このシミュレーションは、夫1.8億円、妻1.44億円の生涯年収で試算しています。サラリーマンの生涯年収は2億円程度なので、十分、現実的な範囲だと考えます。

過去200年の米国株の年平均利回りは6.7% ですから、過去の実績だけで考えれば、どうやら本当に誰でも億万長者になれそうです。

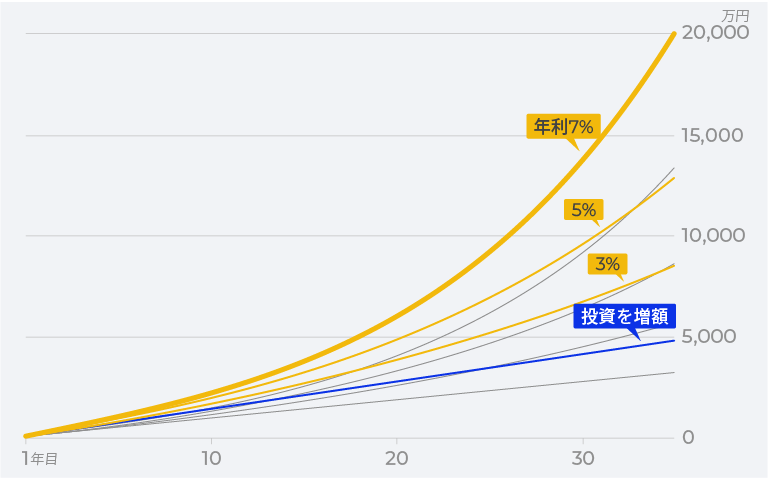

ちなみに、節約を頑張って10%ではなく15%の積み立てをすることができれば、2億円まで増やすことができます。

| 累計投資額 | 年利7% | |

|---|---|---|

| 10%の積立 | 3,240万円 | 1億3,402万円 |

| 15%の積立 | 4,860万円 | 2億103万円 |

「平均的な収入」や「10%の積立投資」は頑張り次第でなんとかできそうですし、シミュレーションに含まれていない税金も非課税制度を活用すれば(後述します)、ほぼ問題になりません。

重要なのは「年利7%が再現できるのかどうか」です。

積立投資の根拠

筆者は現在、年利7%を目指して米国株に投資しています。

筆者が行っている積立投資は「インデックス投資」と呼ばれるもので、いくつかの明確な理論や根拠があります。

世界経済の成長に投資する

筆者の積立投資は、世界経済の成長に��投資するイメージで行っています。

これができる投資先は2つあると思っていて、筆者はこのうち「S&P500」に投資をしています。

- 全世界株式

- S&P500(米国の株式市場全体)

では、なぜ「全世界株式」や「米国の株式市場」に投資をすると良いのでしょうか?

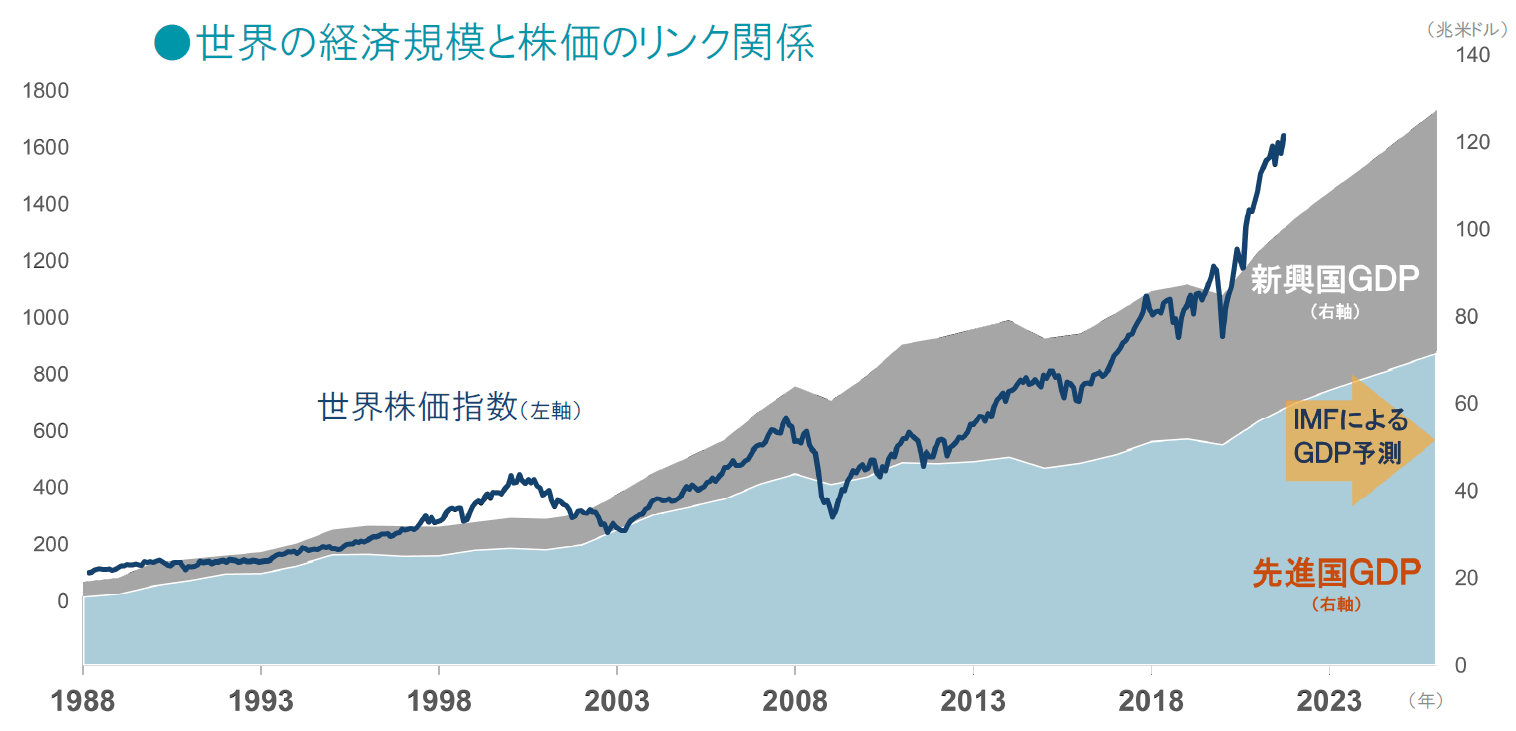

根拠① 世界経済は拡大する

これはジェレミー・シーゲル氏の書籍に掲載されている図で、1802~2011年における米国の各市場の「価値の推移」を表しています。Stocksは株式、BondsとBillsは債権(長期債・短期債)、Goldは金で、Dollarは米ドルです。縦��軸が対数目盛になっているので、1目盛りが10倍を表します。

筆者はこの図を見て、「株式市場が最も安定的で投資効率が良い」と感じています。

例えば「建物を建てて、報酬を得る」といった経済活動を行うと、当事者間の「建てた労力」と「購入する対価」に加えて「建物という価値」が残ります(当事者間の等価交換に加えて価値が残る)。この新たに生み出された価値は(基本的には)株式市場に蓄積されていきます。

まとめると、

経済は拡大し続ける

- 株式市場は人間の経済活動を反映する

- 株式市場は200年ものあいだ拡大を続けている

- 平均した1年あたりの利益率は6.7%(Stocks: 6.7% Real)

- 人口の増加や経済発展が続く限り、その傾向も継続する(はず)

ということです。

全世界株式が良いのは、それが世界全体の経済活動の平均であり、世界全体の経済活動を反映しているからです。

米国株が良いのは、それが米国の経済活動の平均であり、米国が最も完全な資本主義経済であり、世界の経済活動の多くを占めているからです。

これが「『全世界株式』や『米国株』への投資が良い」��としている根拠です。

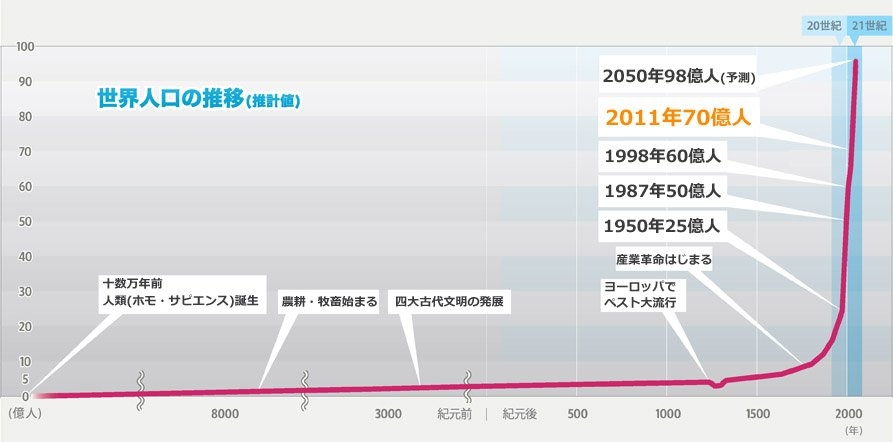

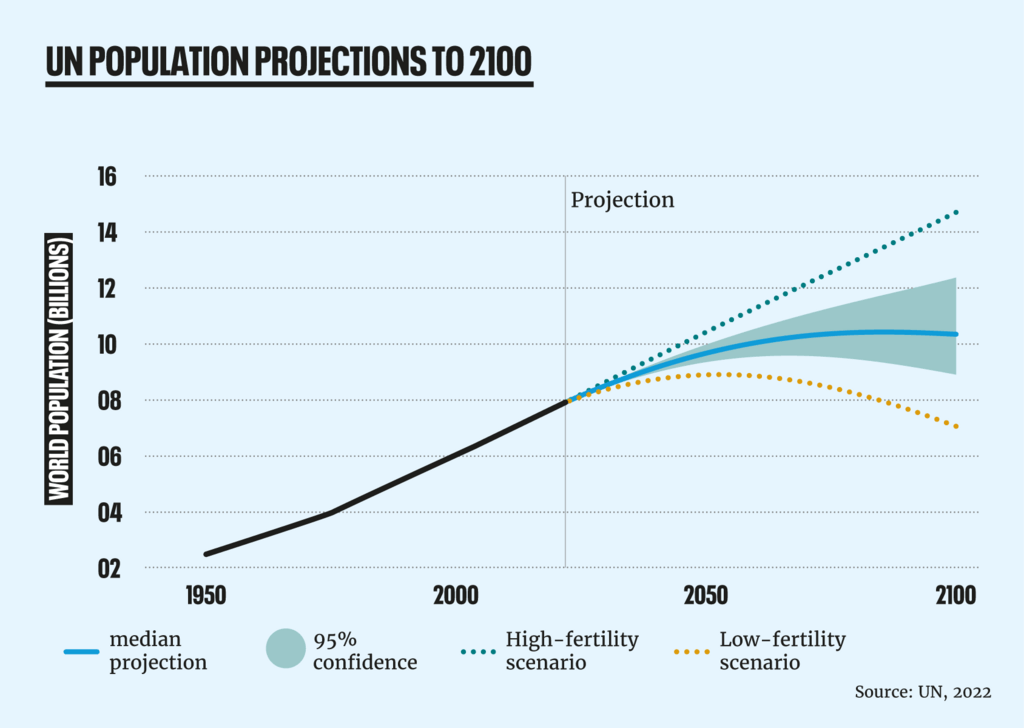

参考:世界人口の推移

世界の人口が増えれば、世界の経済規模が拡大します。下図を見ると、まだまだ増えていきそうです。

国連が2022年に発表した世界人口推計によると、2080年頃に世界人口はピークをつけるようです。

THE WORLD OF POPULATION PROJECTIONS - POPULATIOM MATTERS

根拠② 現代ポートフォリオ理論

「S&P500」というのは米国を代表する500社の株価の平均値で、時価総額を考慮した加重平均で算出されます。

「S&P500に投資する」というのは本来「500社を対象に、各社の時価総額に応じた量の株を買う」ということです。500社もあるので自分でこれをやるのはすごく面倒ですし、ほとんどの投資家は(資金力の不足等で)正確に実行できません。

たくさんの人から資金を集めて、面倒なことを代わりにやってくれるのが「投資信託」という仕組みで、「S&P500に投資する」と言うのはS&P500の投資信託を買えば実現できるわけです。全世界株式も一緒です。

で、このS&P500とか全世界株式に投資することを「インデックス投資」とか「パッシブ運用」というのですが、これにたくさんのメリットがあるんです。

インデックス投資は「最小限の労力で」「平均点を取れる」っていう投資手法

以前、こういうツイートを見かけましたが、インデックス投資をよく表しているなと思いました。

このあたりの根拠になっているのが「現代ポートフォリオ理論」です。1952年にハリー・マーコウィッツによって発表(※)され、その後の研究の結果、マーコウィッツさんは1990年にノーベル経済学賞を受賞しています。

この理論はかなり知られていて、例えば「お金持ちになれる黄金の羽根の拾い方2015��(何年も前の本ですがおすすめです!)」でも以下のように取り上げられています。

引用元: お金持ちになれる黄金の羽根の拾い方2015 知的人生設計のすすめ複数の株を組み合わせた方が、同じリスクでより高いリターンが期待できることを数学的に証明した

統計学の手法を使って「もっとも効率的なポートフォリオとは市場全体に投資することである」という発見をした

投資信託を買えば少ない労力で最も効率的な投資ができて、市場全体に投資をすればリスクを抑えながら市場の平均的なリターンを得られるということです。

この「平均的なリターン」が米国株の「年利7%」のことで、7%あれば資産1億円を達成できるわけです。

根拠③ ドルコスト平均法

定期的に、一定の金額で株(や投資信託)を買っていく投資方法を「ドルコスト平均法」と言います。

一定の金額なので、価格が上がると買える株数が少なくなって、価格が下がると増えます。これによって、一括投資よりも損失リスクを軽減できます。

相場が下落していても定期的に購入することで、平均購入価格を下げる効果があります。最終の損益率を比較すると、ドルコスト平均法の方が一括投資よりも下落を抑えられます。

普通は一度にうん千万円も用意できないので一括投資ではなく積立投資をするしかないのですが、幸運なことに、このドルコスト平均法にもメリットがあるんですね。

インデックス投資は「銘柄の分散」でしたが、ドルコスト平均法は「時間の分散」にあたります。時間分散することで、簡単で資金的にも無理がない方法で、効果的にリスクを軽減することができます。

長期積立で市場に居続ける

引用元:世界の株価は長期では経済成長に連動 しかし市場に居続けけないと成績は大きく悪化世界全体の株価も長期上昇。その流れに乗ればいい。しかし、37年間のうち上昇率の高かったわずか9つの月(全期間の2%)にもし投資していなければ、 もうけは半分弱。市場に居続けろ

- 日本経済新聞 田村正之氏

資金力があるなら、一括投資でそのまま長期保有するのが(向き不向きはありますが)資金効率が良い戦略だと思います。

ドルコスト平均法の方が損失率を抑えられるとはいえ、できるなら、はじめから大きな金額で投資した方が有利です。��多くの資金を長く市場におけるので、(損失率の劣後よりも大きな)利益の恩恵を受けることができます。

全世界株式の市場に居続けるだけで、経済成長の平均を享受することができます。市場に居続けることが大切です。

筆者は、毎月の積み立てをしながら浮いた資金をどんどん追加しています。

つまり一括投資派なのですが、1億円を達成できるほどの資金を一括で入ることができないので、一定額にこだわらない積立投資のような形になっています。

上昇局面を狙うのは大変

デイトレードでも、スイングトレードでも、自動売買でも、平均以上の利益を狙い始めた途端に手間が掛かります。平均以上の利益なんて無理とは言いませんが、とにかく手間です。

手間を掛けて頑張って頑張って利益がでて、ふと冷静にインデックス投�資と比較してみると、一緒くらいの利益だったりするわけです。一緒の利益でもコストが増えた分稼いでいるので成果はでているのですが、手間を掛けた分、お金以外の損失がでてしまうんですね。

平均以上の利益を狙うということは相応のリスクをとることになるので、損失がでることも大いにあり得ます。そうなると、何のために投資をしているのか分かりません。

少ない労力で、リスクを抑えながら市場の平均的なリターンを得ることができるなら、筆者はそれが最高だと思っています。

チャンスを狙う売買は

- 向き不向きがある

- すごく手間がかかる

- 投資が好きじゃないとできない

- 売買する度にコストがかかる

米国株を選ぶ3つの理由

筆者は「全世界株式」ではなく「S&P500(米国株)」を選んでいます。

1.世界を代表する経済成長

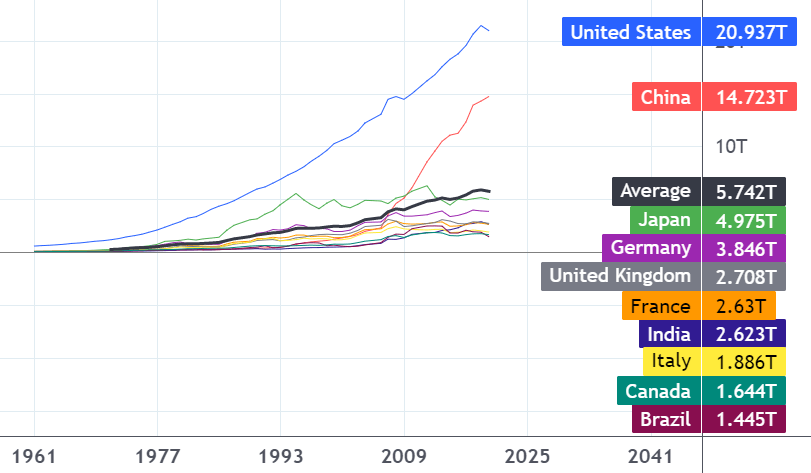

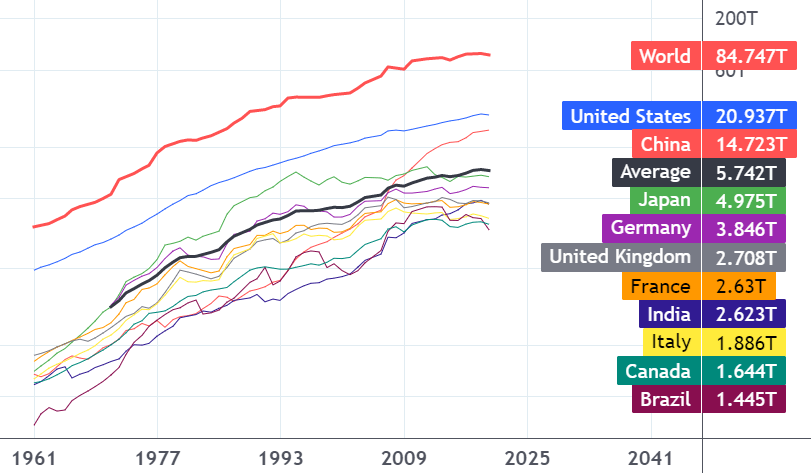

下図は「主要国のGDPの推移(米ドルベース)」です。

2枚目の画像を確認すると、米国だけで世界の4分の1を占めていることがわかります(全世界が84.747Tドル、米国が20.937Tドル)。

2.リスクを取りたい

全世界株式の投資信託にしても、その内訳の7割弱を米国株が占めている(※)ということもあります。

※ 全世界株式の交付目論見書を読むと書いてあります

7割一緒で、残りの3割も各国の株式なので、似た値動きをすることが多いです。大きな差はないよねと筆者は考えています。

全世界株式の方がリスクは抑えられるのですが、米国株の方がリターンが良いです。

| 利益率 | リスク | |

|---|---|---|

| S&P500 | 年平均利益 7% | 金融危機があると最大60%程度の損失 |

| 全世界株式 | やや少なくなる | やや抑えられる |

金融危機が起きたとしても市場に居続ければ利益に転じるはずです。米国株のリスクは長期保有なら(筆者にとっては)問題にならないと判断し、米国株に投資しています。

どちらを選ぶかは好みで、どちらを選んでも大きな問題にはならないと思います。

3.最も完全な資本主義経済

米国経済は、最も完全な資本主義経済であると言われています。

自由経済であり、経済成長が株式市場に反映されやすく、低コストで投資することができます。カントリーリスクも低いです。

一方で、中国やインドは人口増加や経済成長が著しいですが、以下のような弱点があります。

- 政府が様々な面で介入してくる

- 投資の手段が限られる

- 投資するのに余分なコストが掛かってしまう

- カントリーリスクが高い

経済成長が市場に反映されにくい構造になっていることが大きな問題だと思います。

積立投資をはじめる

筆者は、少ない工数で投資の平均点を取ることを目指しています。銘柄を入れ替えるということもしません(必要とも考えていません)し、毎月の購入作業も定額の自動購入にしています。

あまり手間がかかると数十年続けるのが大変ですので、自動化してしまうのがオススメです。

自動化の設定をすることで「投資をやめる手間 > 続ける手間」となって投資を続けやすくなるというメリットがあります。

投資信託に積立投資

「やること」は非常にシンプルです。

やること

- 目標金額を決める

- シミュレーションして積立金額を決定する

- 自動積立の設定をする(できる限り非課税制度を活用する)

- 実行する(自動)

「3」まで組み立ててしまえば、あとはほとんど手間がかかりません。

積立金額と期間を決める

筆者の場合は目標金額を「1億円」としています。

年間90万円の積立を35年継続

この場合、元手は3200万円になり、年利3%の運用なら5000万、5%なら8000万円、7%なら1億3000万円まで増えます。

6.7%は200年間の平均なので35年を切り取るともっと低いケースもあり得ます。少し余裕を持っておくと心強いと思います。

ここでもし貯蓄額が足りないなら、年収に対する貯蓄の割合を増やす(節約する)必要があります。多くの場合、共働きの必要があるかもしれません。

投資する銘柄

- eMAXIS Slim 米国株式 (S&P500)

- eMAXIS Slim 全世界株式 (オール・カントリー)

「eMAXIS Slim」は最もコストの掛からない投資信託のひとつです。

筆者は楽天証券で「eMAXIS Slim 米国株式(S&P500)」に投資しています。クレジットカードを利用した自動積立の設定ができますし、SPUを絡めるとポイントもよく貯まるので重宝しています。

最近、類似の投資信託が増えてきていますが、あまり複雑なものは避けた方が無難だと思います。シンプルで手数料が安くて、預かり資産が多い(人気がある)銘柄に投資しておくのが無難だと思います。

非課税制度の活用

通常、利益を確定する決済を行うと「20%の税金」が掛かってしまいます。1000万円の利益なら200万円が税金として徴収されるわけです。

しかし、「iDeCo(個人型確定拠出年金)」や新NISAの「成長投資枠」「積立投資枠」といった税金が免除される制度があります。20%、もしくはそれ以上の税制優遇ですので、積極的に活用したいところです。

| 成長投資枠 | つみたて投資枠 | iDeCo | |

|---|---|---|---|

| 年間投資額 | 240万円 | 120万円 | 14.4万円~81.6万円 |

| 拠出時 | 課税 | 課税 | 非課税 |

| 運用時 | 非課税 | 非課税 | 非課税 |

| 運用期間 | 無期限 | 無期限 | 加入から60歳まで |

| 途中換金 | できる | できる | できない |

また、非課税での投資の可能性はマイクロ法人をつくることで大きく広がります。この点についても「お金持ちになれる黄金の羽根の拾い方2015」に詳しく掲載されていますので、気になる方は読んでみると良いと思います。

投資信託 vs ETF

投資信託は売買に数営業かかるのに対して、株式投資と同じようにリアルタイムで売買できるETFという投資商品があります。

| 株式市場に上場 | S&P500と連動する銘柄 | |

|---|---|---|

| 投資信託 | ✕ | eMAXIS slim 米国株式(S&P500) |

| ETF | ◯ | Vanguard 500 Index Fund ETF (VOO) |

基本的には好みのものを選んで良いのですが、「eMAXIS slim 米国株式(S&P500)」の方が有利 です。

この2つの銘柄には次のような違いがあります。

| 分配金 ※1 | 米国での課税 | 日本での課税 | 信託報酬(年) | 売買手数料 | |

|---|---|---|---|---|---|

| 投資信託 | 再投資 | 10% | 0% | 0.0968%以内 | 掛からない |

| ETF | 受け取る | 10% | 20% ※2 | 0.03% | 掛かる ※3 |

分配金とは配当のことですが、ETFで得た配当を再投資するのは効率が悪いです。再投資型の投資信託が常に再投資するのに対して、配当は再投資できるだけの額がたまるまで投資できないからです。

また、手数料や税金も問題です。ETFは信託報酬が安いですが、ETF外国税額控除の申請が手間ですし、申請したとしても売買手数料次第でコストが大きくなる可能性があります。

他にも投資信託には、「少額から投資ができる」「iDeCoやつみたてNISAで購入できる」等のメリットがあります。

ETFには「売買が早い」というメリットがありますが、長期投資にはあまり必要なさそうです。

為替ヘッジあり vs なし

| 為替ヘッジ | 円安 | 円高 | ヘッジコスト |

|---|---|---|---|

| あり | 影響が小さい | 影響が小さい | 掛かる |

| なし | 価値が上がる | 価値が下がる | 掛からない |

為替ヘッジの有無について議論されることがよくありますが、筆者は為替ヘッジなしの方が合理的だと考えています。

1802~2011年の価値の推移のように、株式市場の価値は、200年間、上昇し続けてきました。

一方で、為替は通貨間のバランスです。長期にわたってバランスが大きく偏り続けるというのは考えづらく、数十年という期間で考えると大きな影響はないと判断しています。

ヘッジにかかるコストは蓄積されていきますので、為替の影響を気にしないなら為替ヘッジなしの方が良いと思います。

積立投資の管理

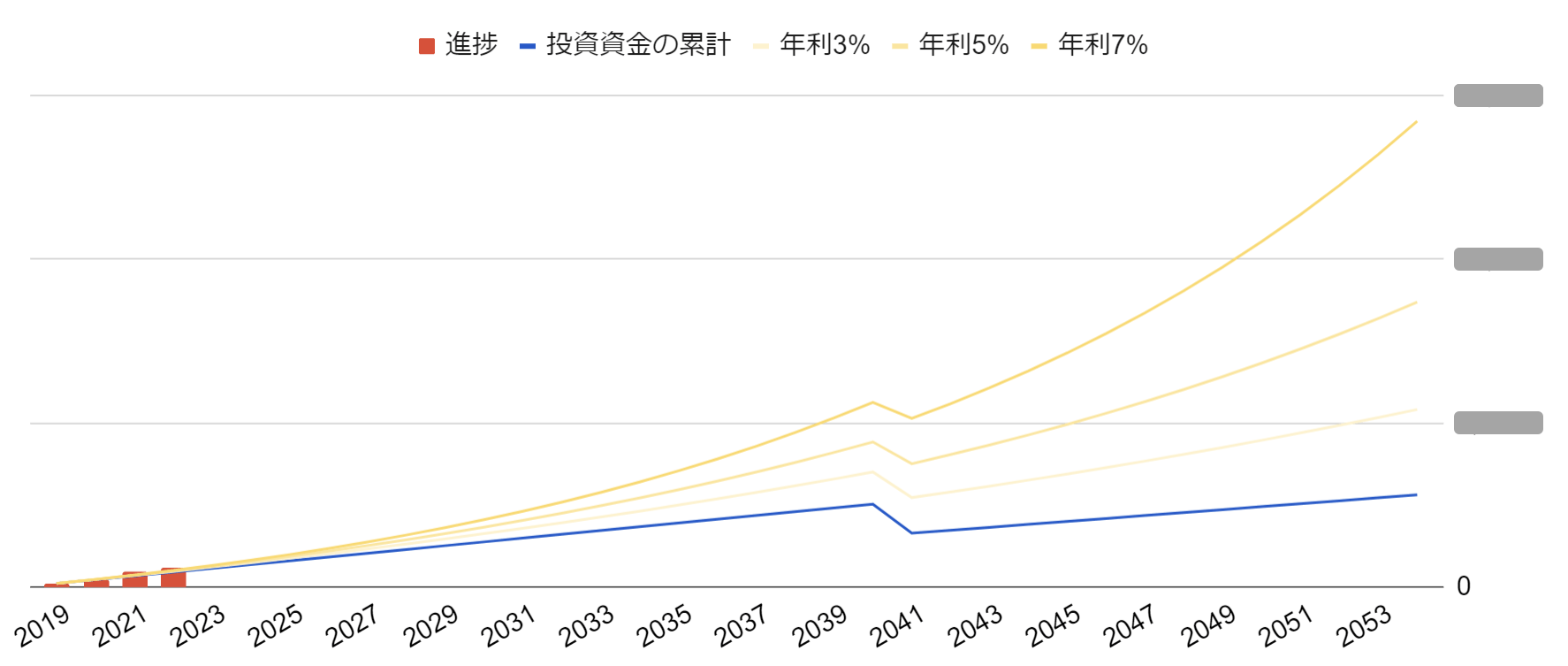

筆者は、年末年始のタイミングで積立投資の確認をしています。

しばらくは銘柄を変��える予定もなく、投資している銘柄の数も多くないので、年に1度、残高を把握しておけば十分だと考えています。

上図は、筆者の進捗管理のグラフです。

青と黄色のグラフは当初のシミュレーションで、赤の棒グラフが進捗です。

2040年に資金が目減りしているのは、老後資金だけでなく教育資金を含めているためです。

すごく順調に見えると思いますが、これは期間が短くて積立投資の影響が大きいためです。期間を経るごとに市場の影響を受けるようになり、上下にぶれるようになってくるはずです。

今後、金融危機で資金が50%目減りするような場面もあると思いますが、冷静に対応したいところです。

※ 使用したGoogleシートはシミュレーター+運用管理シートからダウンロードできます(クリックするとスクロールします)

ポートフォリオの管理

筆者の場合は、米国以外にビットコインにも投資をしています。

性格の異なる複数の投資商品に積立投資を行う場合は、まず次のことを把握するようにします。

各投資商品と現金の

- 残高

- 年間のリスク

- 全体に対する割合

そして、リスクを考慮して投資金額を調整します。リスクの大きいビットコインは少なくしたりするわけです。

このとき合理的な割合があったりするのですが、筆者はざっくりの感覚で決めています。なくなっても、まあしょうがないかと思える割合をビットコインに充てています。

合理的な割合が気になる方は「ポートフォリオ 効率的フロンティア」で検索してみてください。

ポートフォリオも複雑にすると手がかかるので、シンプルが良いと思っています。

積立投資の手じまい

積立投資は、終わりを設けると途端に難しくなります。一括ですべて手じまうということは、その瞬間の市場によって損益が大きく左右されてしまうからです。

手じまう瞬間に金融危機が起きてしまうと、1億円が5千万円になったところで手じまうことになったりします。

筆者は、

運用を続けながら引き出すのが積立投資の理想的な手じまい

だと考えています。

手じまいの検証

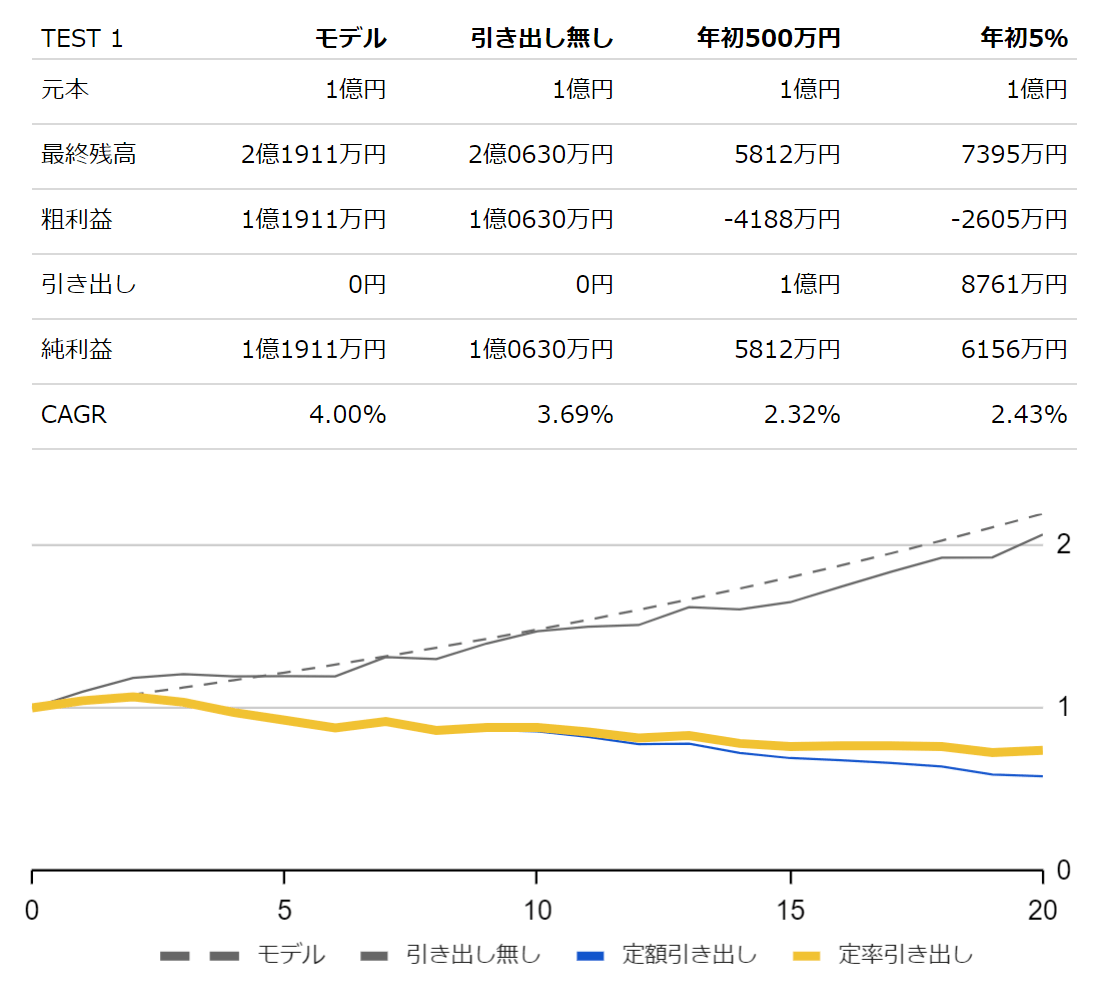

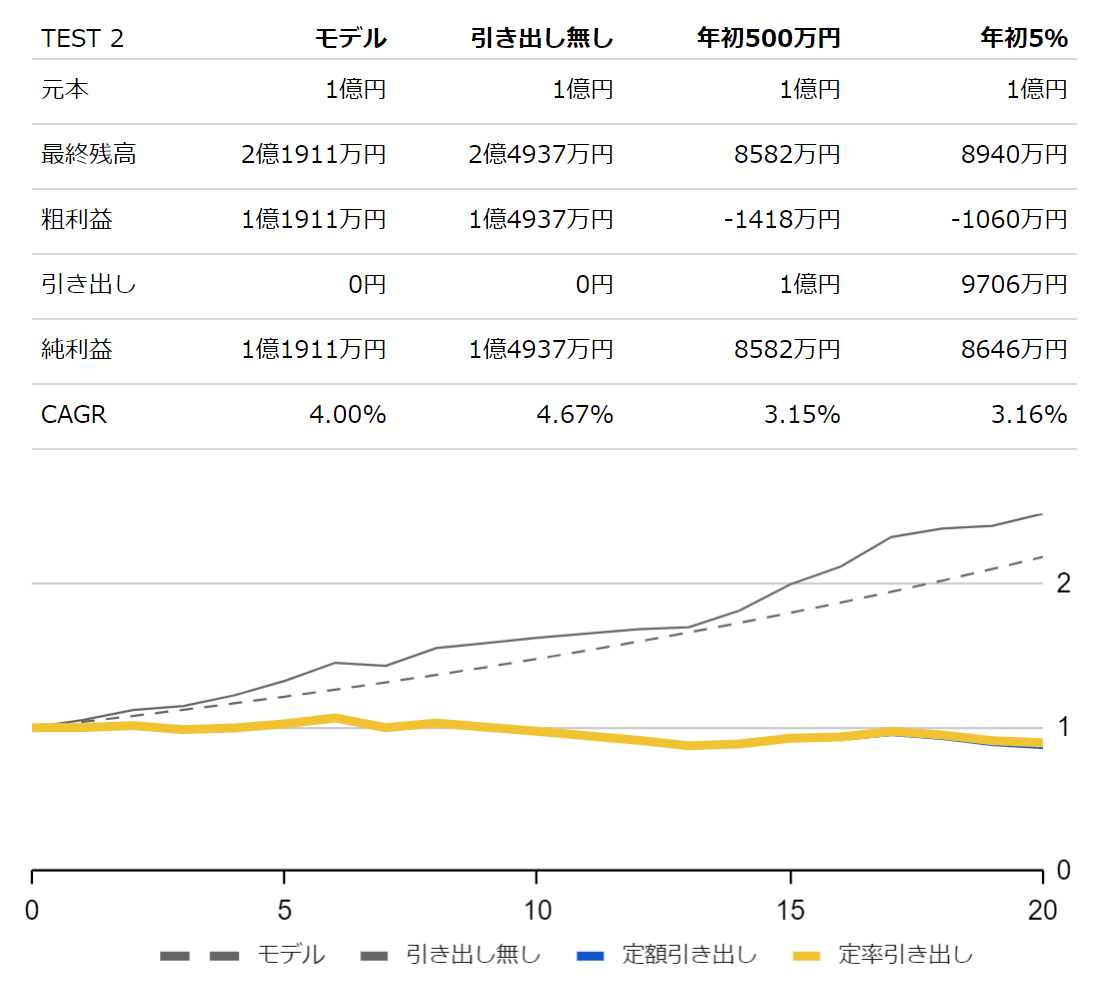

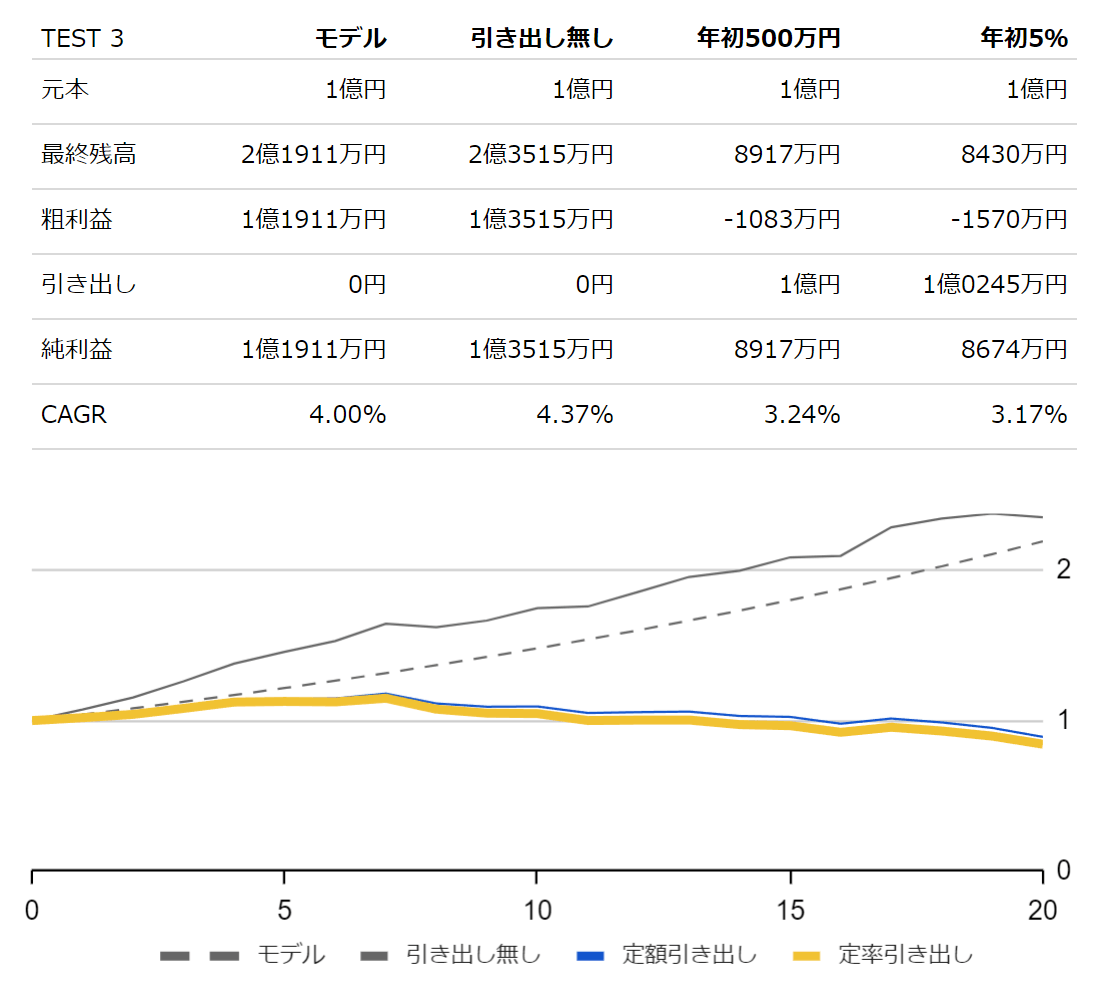

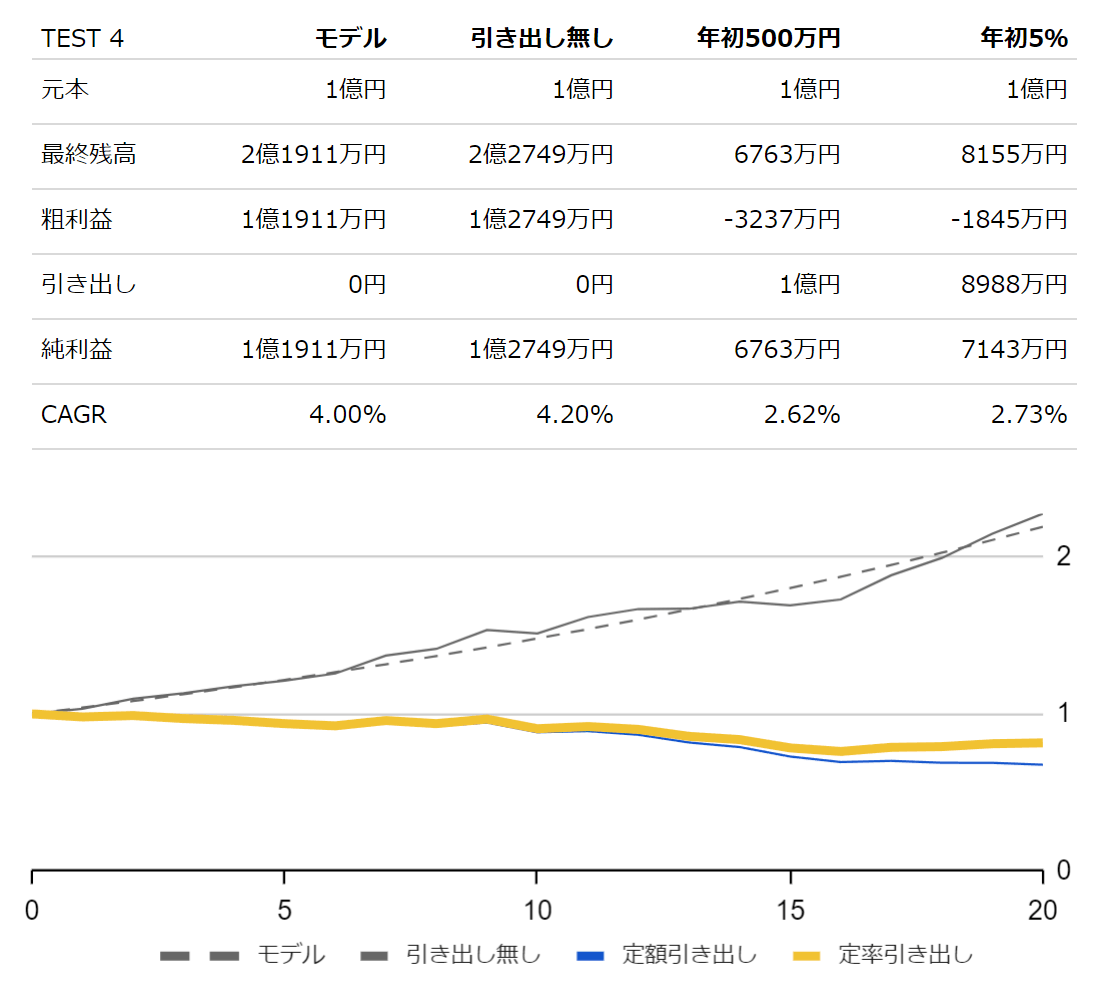

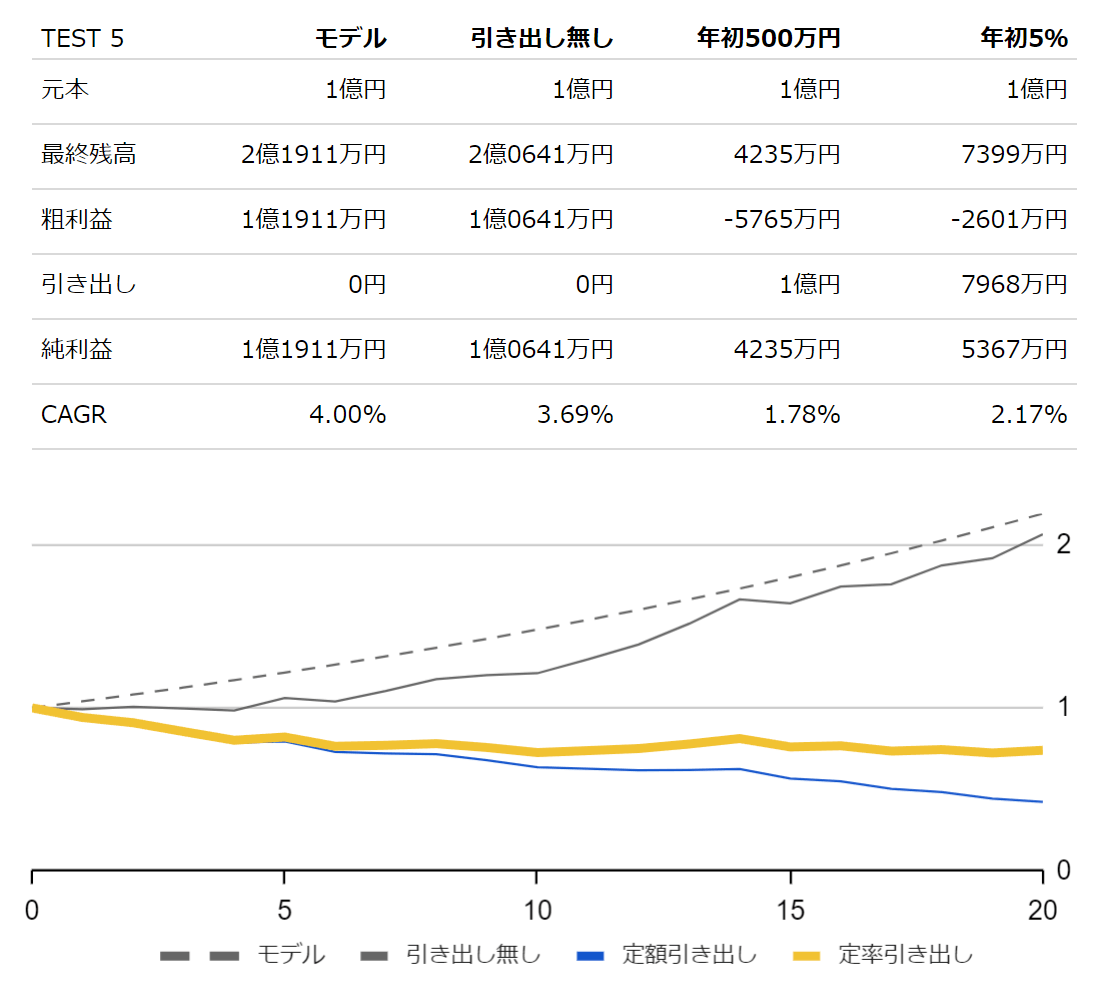

次の条件で、検証を行ってみました。

| 元本 | 想定利回り | リスク | 期間 |

|---|---|---|---|

| 1億円 | 4% | 6% | 20年 |

| モデル | 年利4%を想定するとどうなるか |

| 引き出し無し | ランダム関数でリスクを含む値動きを再現 |

| 年初500万円 | 定額で切り崩し 毎年、年初に500万円を切り崩す |

| 年初5% | 定率で切り崩し 毎年、残高の5%を切り崩す |

※ 手数料、税金は考慮せず

※ 使用したGoogleシートはシミュレーター+運用管理シートからダウンロードできます(クリックするとスクロールします)

TEST 1、2、4、5では、定率の方がCAGR(利回り)が良い結果となりました。一方で、定率の引出額は少なくなっています。TEST 3では、定額の方がCAGRが良く、定額の引出額が少なくなりました。

引出額を抑えると、利回りが良くなるようです。

定額と定率のどちらで切り崩すかは、想定する利益と切り崩す金額の関係で決められそうです。

切り崩すなら、定率でバランスをとる

�想定する利益と切り崩す金額が同じくらい、もしくは切り崩す金額が多い場合、定率での切り崩しが良いと考えます。

切り崩しはじめたあとの資産が、プラスマイナスゼロや少しずつ減っていくような場合は、定率でバランスをとることで、運用への影響を抑えることができます。

利益が十分に見込めるなら、定額で

例えば、老後までに3億円の資産をつくれていれば、5%(1500万円)も引き出す必要はありません。2%もあれば十分です。

とすると、検証のように4%の利回りを見込めるなら、元本を切り崩すことなく利益から引き出すことができます。むしろ、ちょっと余って資産は増えていくはずです。

資産が増えていくなら、定率よりも定額の方が都合が良くなります。

徐々にリスクを抑えていく

筆者は、老後にかけて、リスクを抑えていこうと考えています。

将来の運用期間が長く確保できるうちはリスクをとっても良いのですが、老後は運用期間が確保できなくなってしまうためです。

例えば、米国株式よりも全世界株式の方が(利回りは落ちますが)リスクを抑えられます。適切にポートフォリオを組むことで、利回りの毀損を和らげつつリスクを抑えることもできます。無リスク資産と呼ばれる国債に投資するにこともできます。

老後までに大きな資金をつくってリスクを抑えた利回りだけで生活できるようになれば、市場のタイミング等は気にしなくてよくなります。

積立投資の手じまいは、運用を続けながら引き出すのが理想だと考えています。

ダメになるケース

良いことばかり書いてきましたが、投資には必ずリスクがあります。投資をする前に、リスクをあらかじめ整理しておく必要があります。

世界経済や米国経済の成長が止まる

上がったり下がったりしながらも、長期的に価格が上昇せず横ばいになってしまうケースです。バブル以降の日経平均みたいなイメージです。このケースでも資産は増えますが、資産1億円は達成できなくなります。

サービスが変わってしまう

仕組みが変わり投資ができなくなることがあるかもしれません。全世界株式やS&P500への積み立ては、制度が充実したりインターネットが普及したことによって新たに生まれた投資方法ですが、それができなくなってしまうケースです。

終わり間近で金融危機が起こる

2020年のコロナ・ショックのようなことが積立投資の終盤で起こるケースです。それまでの利益でウキウキしていますから、精神的なダメージが大きいと思います。ただし、長期運用であれば元本割れの可能性は低そうです。

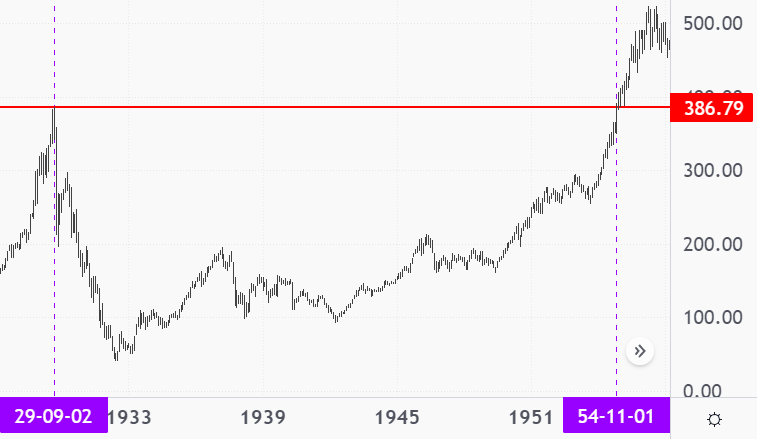

長期間の世界大恐慌が起こる

これは実際に過去に起きたことです。

1929年に起こった世界大恐慌以降、株価が高値を更新するのに25年もかかりました。3年で最安値をつけてそれ以降は上昇傾向ですから、長期的に積み立てを続けるなら(ココ大事です)問題のないことではあります。しかし、数十年ものあいだ高値を更新できていないという事実は想像以上にキツイです。

積み立ての初期であるほどダメージは少ないですが、後半で起こると最悪の場合、元本を割れて貯蓄の効果も見込めません。こういうことが「あり得る」という覚悟は必要です。

追加購入ができなくなる

個人的な「収入の減少」や「突然の出費」等があるかもしれません。これらについては、ただただ頑張るしかないですね。

運用上の注意点

効果的に積立投資をするために、いくつか気をつけた方が良いことや、やらない方が良いことがあります。

暴落しそうでも決済しない、魅力的な投資商品に乗り換えない

積立投資を続けていくと、バブルの渦中で良さそうな他の投資商品に目移りしたり、バブルの崩壊で一旦決済したくなったりすると思いますが、こういう動機で投資判断をしてはいけません。

人間の心理は、投資活動において不利に働くようにできています。不安や欲に任せた投資判断は良い結果を生みません。

積立投資の期間が数十年残っているとしたら、金融危機は「安くたくさん投資できるチャンス」です。バブルの渦中で魅力的に見える投資商品には罠が潜んでいることが多いです。

500万円は20年後の1900万円

- 500万円 ×( 103% ^ 20年 )= 903万円

- 500万円 ×( 107% ^ 20年 )= 1934万円

これは運用期間を20年残して500万円を出金した場合の計算です。途中で500万円を使うことは、20年後の900万円や1900万円を使っていることになります。

安いときを狙わない

安いときを狙うことに次のような問題があります。

- 安いときを待っている間にどんどん上がっていく(待っている間、収益機会を逃す)

- 「いつ安くなるか」はプロでも分からない

- 手間が掛かる

積立投資は「最小工数で平均点を狙う投資」であり、安いときを狙うのは「工数を掛けて平均点以上を狙う投資」と言えると思います。

やるならちゃんと勉強してやるべきですし、積立投資とは別の方法でやった方が効果的です。

アクティブ運用は慎重に

| パッシブ運用 | インデックス(S&P500や全世界株式)などに投資すること |

| アクティブ運用 | 「パッシブ運用」以上の利益を狙う投資 |

「アクティブ運用」が魅力的に見えることがあると思うのですが、統計をとると「平均的には『パッシブ運用』の方がコスト分有利である」という結果になります。利益を狙うのには何らかの人の手が必要で、そこにはコストが発生するからです。長期的に「パッシブ運用」以上の利益をだし続ける投資信託はごく一部で、ほとんどの「アクティブ運用」は良い結果を生みません。

筆者の自動売買も「アクティブ運用」と言えるので否定するわけではないですが、中途半端にやるくらいなら「パッシブ運用」の方が良い結果になると思います。

普通が一番

- レバレッジを掛けた積立投資

- 条件に応じて一時的に決済する積立投資

等を検証してみましたが、普通の積立投資が一番 でした。

気になる方は以下の記事を読んでみてください。

最も優れた積立投資は何か(検証のまとめ)

この記事は、筆者が「積立投資の良し悪しを確かめ�るために行った検証」をまとめたものです。検証に使用したTradingViewのPineスクリプトも公開しています。

backtesting/periodic-investment

まとめ

この記事で紹介した投資方法は、あ�くまで「最小限の労力で」「平均点を取れる」という投資方法です。

積立投資は簡単に見えますが、根拠がないと大変です。この点に注意しながら実践してもらえると良いと思います。

記事の内容や積立投資についてご質問がある方は、こちらからご連絡ください。そのときの筆者の状況や内容にもよりますが、できる限りお答えしたいと思います。

シミュレーター+進捗管理シート

記事でつかった、積立投資のシミュレーションと進捗管理ができるGoogleシート を配布しています。

シートでシミュレーションや進捗の管理ができて、グラフで確認することもできます。

- 記事をシェア