どんな記事

この記事は、筆者が「積立投資の良し悪しを確かめるために行った検証」をまとめたものです。

検証に使用したTradingViewのPineスクリプトも公開しています。

検証の前提

今回の検証は、以下を対象としています。

| 対象銘柄 | S&P500(TradingViewの銘柄コード「TVC:SPX」) |

| 期間 | 1990年1月~2022年4月1日(約32年間) |

| 価格データの取得 | TradingView |

| 検証に使ったツール | TradingViewのPineスクリプト |

なぜ、S&P500なのか

検証の対象が「S&P500」なのは、「筆者が投資してるから」です。

積立投資というと「全世界株式に投資すると良い」と言われることが多くありますが、筆者は次のような理由で「S&P500」に投資しています(一部、暗号資産にも積立投資しています)。

- 全世界株式の大半を米国株市場が占める

- 米国市場以外の成長市場は未成熟である

とくに「2」の問題は根深く、「2」のような市場を対象とすると、

- 経済成長が株価に反映されづらい

- 投資するのにコストがかかる

- そもそもロジックを再現する方法が限られてしまう(もしくは再現する方法がない)

等の問題が出てきます。

税金について

この記事の検証では、税金は考慮していません。

各ロジックについて

冗長になるので、細かく解説することはしていません。

すべてのPineスクリプトを公開していますので、気になる方は各ロジックのプログラムを確認してみてください。

通常の積立投資

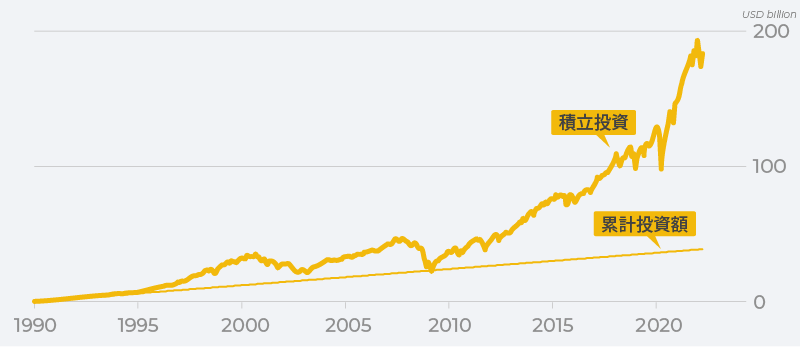

まず、ベンチマークとする「通常の積立投資」です。

| 毎月の追加資金 | 10万ドル |

| 投資資金の累計 | 3880万ドル |

| 最終的な評価額 | 1億8337万ドル(投資資金が4.72倍) |

| プログラム | 積立(TradingView) |

取引単位の関係で毎月の追加資金がとんでもない金額ですが、これは「ドル=円」で考えてもらって問題ありません。例えば「毎月5万円の積立」なら次のようになります。

| 毎月の追加資金 | 5万円 |

| 投資資金の累計 | 1940万円 |

| 最終的な評価額 | 9168.7万円(投資資金が4.72倍) |

毎月5万円の積立投資を行うと、32年で9000万円の資産価値になりました。この成績を基準に、他のロジックを比較していきます。

レバレッジをかける

ちょっとくらいレバレッジをかけても耐えられるのでは?

という仮説の下で、以下を確かめるために検証を行いました。

- レバレッジによる損失の拡大はどの程度か

- 資産価値がマイナス(追い証が必要)になる局面はどの程度あるか

- レバレッジを実現するためのコストの影響

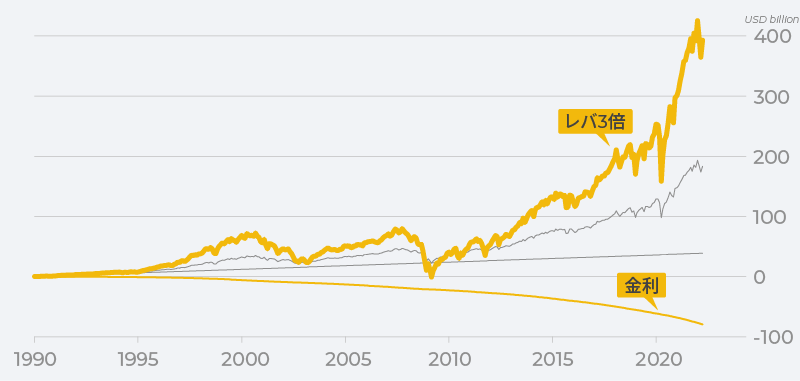

レバ3倍

| レバレッジ | 3倍 |

| オーバーナイト金利 | 0.00694%/日(※) |

| 毎月の追加資金 | 10万ドル |

| 投資資金の累計 | 3880万ドル |

| 最終的な評価額 | 3億9310万ドル(投資資金が10.01倍、積立投資の2.12倍) |

| プログラム | 積立:レバレッジ(TradingView) |

少ない取引単位でレバレッジを掛けられる投資対象ということで、某証券会社のCFDを参考にオーバーナイト金利を含めて検証しました。黄色い太い線が金利を含む損益曲線で、マイナスの線が支払った金利の累計です。

2007年頃の金融危機でゼロラインを割れてしまいましたが、通常の積立投資の2倍強の結果が出ています。

レバレッジ3倍では資産価値がマイナスになり「追い証(追加の入金)」が必要になる場面がありましたが、これは良くありません。追い証が発生した瞬間はどこまで下がるか分からず精神的に相当辛いはずですし、その時の経済状況や家計によっては追い証が用意できないかもしれません。

どうやらCFDの金利で負けるようなことはなさそうですが、超長期で腰を据えた投資としては非常に心許ない です。

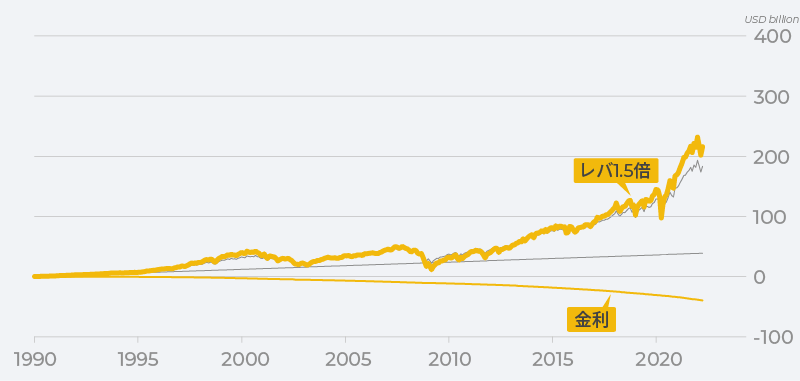

レバ1.5倍

続いて、レバレッジを抑えて検証しました。

| レバレッジ | 1.5倍 |

| オーバーナイト金利 | 0.00694%/日(※) |

| 毎月の追加資金 | 10万ドル |

| 投資資金の累計 | 3880万ドル |

| 最終的な評価額 | 2億1592万ドル(投資資金が5.56倍、積立投資の1.17倍) |

| プログラム | 積立:レバレッジ(TradingView) |

通常の積立が「4.72倍」なのに対して「5.57倍」ですからあまり魅力がありません。追い証は発生していませんが、大きめの元本割れ が起きています。

レバレッジ3倍だとリスクが大きく、リスクを抑えた1.5倍だと手間の割に魅力がない

というのが筆者の感想です。

余談ですが、「レバレッジをかけた長期保有が良くない」ということは「QQQ3」という投資信託をみても分かります。これは「NASDAQに3倍のレバレッジをかけた投資信託」ですが、リンク先のチャートをみると資産価値が大きく毀損していることが確認できます。

比較的低コストで実現できるであろう投資信託でも、(超長期においては)「レバレッジが効果的ではない」ということを示していると思います。

条件に応じて一時的に決済する

続いて、いくつか気に��なったロジックを試してみました。

共通するのは「条件に応じて一時的に決済する」という点で、これらは「保有し続けるリスクを避けるロジック」とも言えそうです。

一定期間

元ネタはネットの記事なのですが、どうやら炎上したらしく消されていました。関連ツイートが残っていたので、気になる方はこちらをご覧ください。

記事の内容は、おおよそ以下のようなものだったと記憶しています。

- 積立で資産1億円を達成

- 毎月10万円を積立

- 20%の利益が出たら売却 → 積立額を増やして投信積立を再開

決済をすると収益機会を逃しますし、税金も必要以上に発生します。「+20%」という数字にも根拠�が感じられなかったので「一定期間で決済」というロジックで検証を行いました。

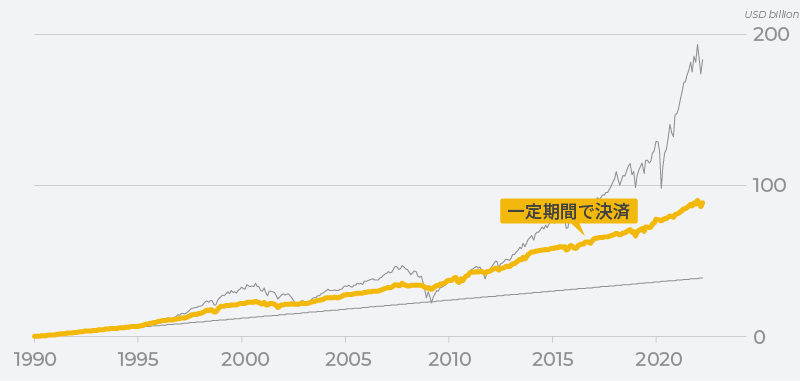

| ロジック | 3年ごとに決済し、毎月の積立額を増額する |

| 毎月の追加資金 | 10万ドル |

| 投資資金の累計 | 3880万ドル |

| 最終的な評価額 | 8836万ドル(投資資金が2.27倍、積立投資の0.48倍) |

| プログラム | 積立:ローリング(TradingView) |

税金を含めていないので実際にはもっと収益が悪くなります��が、損益曲線の形状は非常に安定していて魅力的です。資金力がある人にとっては意外と良い戦略かもしれません。

しかし、「積立投資以上の魅力があるか」というと疑問が残ります。

この記事で重要なのは、「ロジック」ではなく「毎月10万円を積み立てた」という点なんだと思います。

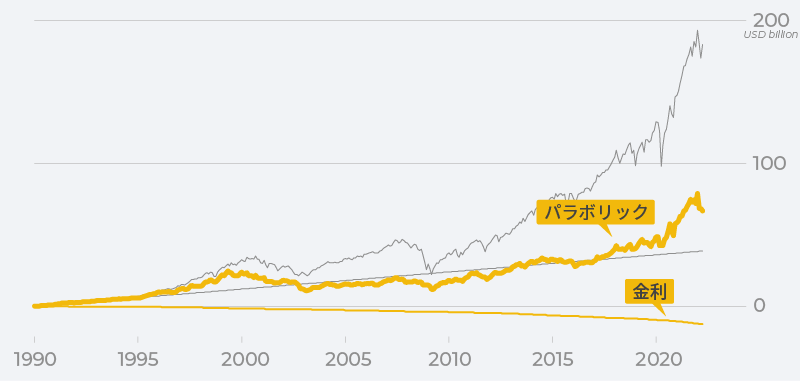

週足のパラボリック

このロジックは某証券会社の部長さんが紹介しているもので、「試してみたいな」と思っていました。

ロジックはすごくシンプルで、次のようなものです。

パラボリックが買いを示しているときだけ積立投資を行う

つまり、パラボリックという指標が「売り」を示したら一旦すべて決済し、「買い」に転換したところで積立を再開します。再開というのは、その時点で買えるだけ買い直すということです。

| ロジック | 週足のパラボリック |

| 毎月の追加資金 | 10万ドル |

| 投資資金の累計 | 3880万ドル |

| 最終的な評価額 | 6683万ドル(投資資金が1.72倍、積立投資の0.36倍) |

| プログラム | 積立:週次パラボリック(TradingView) |

CFDの金利も含めて検証しましたが、最も悪い結果でした(税金は含めていません)。損益曲線が安定しているわけでもなく、良いところのないロジックです。

一定期間 vs パラボリック

2つのロジックを比較してみます。

適当に決めた「3年ごとのサイクル(一定期間で決済)」の方が収益も良いし、損益曲線も安定しています。ここには掲載していませんが、パラボリックはレバレッジを掛けても通常の積立投資を超えることができませんでした。

原因は、次の2つがあると思います。

- 積立投資は安いときにたくさん買える

- 保有し続けることでテールプロフィットを逃さない

テールプロフィットというのは「統計的には非常に希だけどすごく大きな利益」のことです。

JPモルガンの記事によると、1988年から2020年における米国株式の利益である205,812ドルに対して、利益の大きい上位10日を逃してしまうと利益は半分以下(94,990ドル)になってしまうそうです。

リスクから逃げる行為は、このテールプロフィットを逃しがちなんだと思います。長期的に上昇するのなら、早く、たくさん買えた方が良いので、「1」よりも「2」の影響が大きそうだなと筆者は考えています。

最も優れた積立投資

普通の積立投資が一番

色々書きましたが、筆者は結局、普通の積立投資を行っています。

手間もかからないし、そこそこのリターンも見込める。元本割れの可能性も低い。超長期的なリターンとリスク、コスト(お金と手間)のバランスが最も優れていると思います。

筆者にとって積立投資は「滑り止め」みたいなものです。積極的にリターンを追い求めるためのコストは、別の投資に集中した方が良いかなと考えています。

積立投資全般については以下の記事にまとめています。積立投資についてよく知りたい方におすすめです。

積立投資まとめ&Googleシートによる検証と運用管理

投資歴11年の筆者が、1.実際に行っている積立 2.積立投資の根拠 3.Googleシートでの運用管理 など、老後に備える積立NISAやiDeCoを活用した投資について、まとめています。

learn-to-invest/investing-for-retirement

- 記事をシェア