どんな記事?

この記事では、以下をご紹介します。

投資に〝複利〟を活用する

あなたは、

- 自分の投資が 〝複利運用〟か〝単利運用〟か分かりますか?

- 投資で 思うような成果 が出ていますか?

- 〝複利〟を どのように活用すれば良いか 知っていますか?

複利は非常に強力です。

一方で、理解せずに使うと 「利益がでるはずなのに〝何故か〟損してしまった」 という事態に陥ってしまいます。

- 自分の投資が**〝複利〟か〝単利〟かを見分ける方法**

- 現時点で筆者が考える**「資金管理」の最善手**

- 「ちゃんと上手くいくか」の検証結果

この記事では、上記のような複利の「活用方法」を、根拠とともにご紹介したいと思います。

Twitterでも紹介していただいています

余談ですが、「複�利といえばアインシュタイン」と思って調べてみたら、実は「アインシュタインが『複利は人類史上最大の発見』と言った」という類の話は間違いのようです。いい加減な情報が出回っているんですね。こわいこわい。

参考1:アインシュタインは「複利は人類史上最大の発見」と言ったか?

参考2:「複利」を認めなかったことがアインシュタインの生涯最大の誤り

あなたの投資は複利?単利?

あなたは、自分の投資が「複利運用なのか」「単利運用なのか」把握しているでしょうか?

この記事を最後までお読みいただければ実感していただけると思いますが、「複利か単利かの違い」は「長期的な投資の結果」に多大な影響を及ぼします。

もし、あなたがこれらの違いを把握できていないとしたら、以下について考えてみると良いかもしれません。

- 資金管理をしているか

- 取引量は「口座残高によって変動する」のか「常に一定」か

また、単利と複利の違いについては以下の表を見比べてみるのが一番分かりやすいと思います。

年利40%での〝単利〟運用

|1年|2年|3年|5年|10年|20年|30年| |:--:|:--:|:--:|:--:|:--:|:--:|:--:|:--:| |140万円|180万円|220万円|300万円|500万円|900万円|1300万円|

年利40%での〝複利〟運用

|1年|2年|3年|5年|10年|20年|30年| |:--:|:--:|:--:|:--:|:--:|:--:|:--:|:--:| |140万円|196万円|274万円|537万円|2892万円|8億3668万円|242億143万円|

資金管理をしていない → リスクがチグハグ

そもそも資金管理をしていないという方は、十中八九「複利運用」になっています。しかも、リスクを固定していない「チグハグな運用」です。検証して確かめるで分かりますが〝最も破産の可能性が高い〟運用方法です。

この場合、問題なのは以下の2点です。

- リスクを固定していないこと

- リスクを取りすぎてしまうこと

もっとも問題なのは「リスクを取りすぎてしまうこと」です。

資金管理をしていない人は「取引ごとのリスク」を把握できていません。分からない状態での「これくらいかな」の取引量はリスクを取りすぎているケースが多いです。

資金管理をしていないほとんどの方は、この記事にでてくる「取引あたりのリスク」をみると「そんなに少ないの!?」と驚くと思います。

取引量が口座残高によって変動する → 複利運用

口座残高によって取引量を調整するという方は「複利運用」になっています。この場合、「残高に対してどれくらいの割合か」というルールがあって、それが高すぎなければ問題ありません。

複利運用の注意点としては、単利と比較すると「トータルプラスにするための条件が厳しい」ということ、「『破産の確率』が急激に上昇しやすい」ことなどがあります。

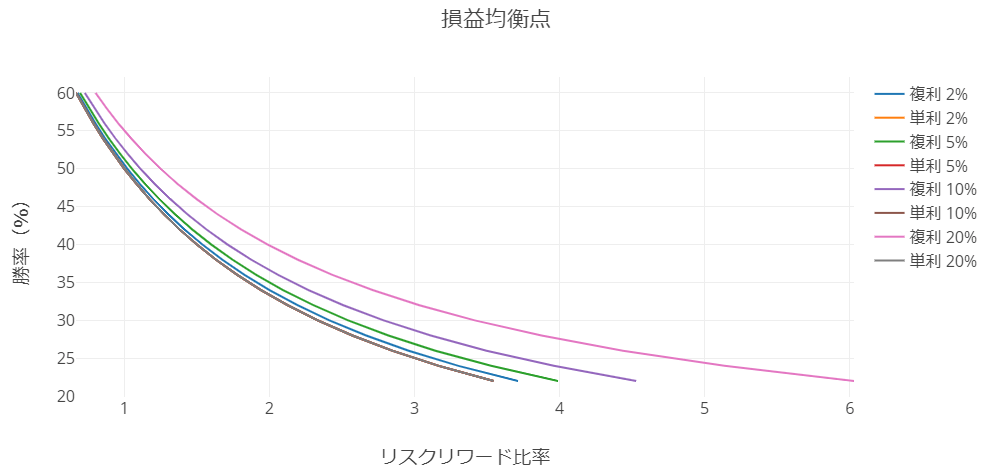

この点は以下のグラフを見るとよく分かります。

複利運用の特徴

このグラフは「損益の均衡点」を勝率とRR比の関係で表していて、以下のように読みます。

| リスクを20%とる複利運用で | (ピンクのグラフ) |

| 勝率40%のとき | (縦軸40の目盛りと交差する点) |

| リスクリワード比率は1.98倍必要 | (横軸の目盛りを確認) |

リスクリワード比率(以下、RR比)とは、平均損失に対して平均利益は何倍かを表します。単利は、リスクが何%であっても変わりないので4本が重なって描画されています。

RR比を比べると、複利運用の特徴がよく分かります。

勝率40%で損益が均衡するためのRR比

| 単利 | 複利 | |

|---|---|---|

| リスク2% | 1.5倍 | 1.5384倍 |

| リスク5% | 1.5倍 | 1.5995倍 |

| リスク10% | 1.5倍 | 1.712倍 |

| リスク20% | 1.5倍 | 1.9877倍 |

ここで重要なポイントが読み取れます。

- 複利はトータルプラスにするための条件(勝率やRR比)が厳しい

- 勝率が高いと条件がすこし緩和される

- リスクを小さくすると条件がかなり緩和される

この点を理解すると、複利を効率よく活用することができます。

取引量が一定 → 単利運用

取引量が常に一定の方は「〝単利〟運用」ですね。

ここまでの解説を読むと「『〝複利〟運用』には問題がある」と捉えられると思いますが、実はそんなことはありません。順を追って解説していきますが、「〝単利〟よりも〝複利〟の方が良い」というのが筆者の結論です。

この記事を最後まで読むと、おそらく納得してもらえると思います。

検証して確かめる

論より証拠。分からないことは検証してみるのが一番です。

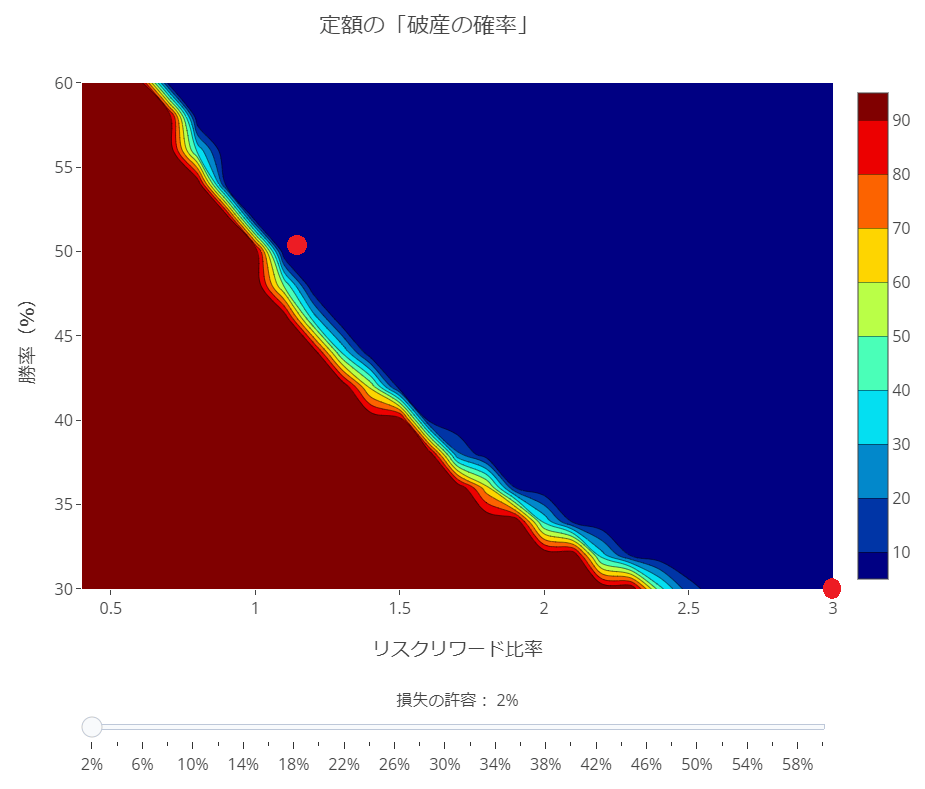

検証に用いる数値

ここからの検証で使う「勝率」「RR比」は、「定額(単利)2%の『破産の確率』」がギリギリ1%未満になる数値を使っています。以下に掲載する図の赤丸の箇所です。

- 単利運用の「破産の確率」は「定額の『破産の確率』」

- 複利運用の「破産の確率」は「定率の『破産の確率』」

で、求めます。

単利(定額)の「破産の確率」

| 資金管理 | 勝率 | RR比 | 1取引のリスク | 破産の確率 |

|---|---|---|---|---|

| 定額(単利) | 30% | 3倍 | 2% | 0.16% |

| 定額(単利) | 50% | 1.2倍 | 2% | 0.02% |

複利(定率)の「破産の確率」

| 資金管理 | 勝率 | RR比 | 1取引のリスク | 破産の確率 |

|---|---|---|---|---|

| 定率(複利) | 30% | 3倍 | 2% | 0% |

| 定率(複利) | 50% | 1.2倍 | 2% | 0% |

複利は、大きな利益を狙えて破産強度も高い

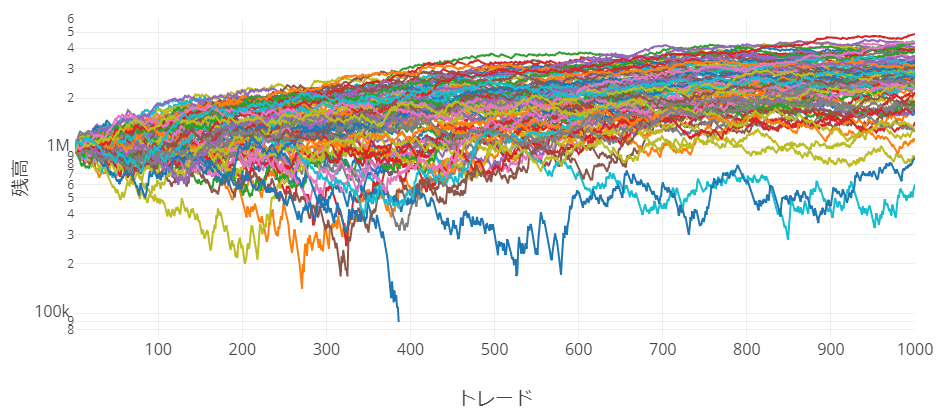

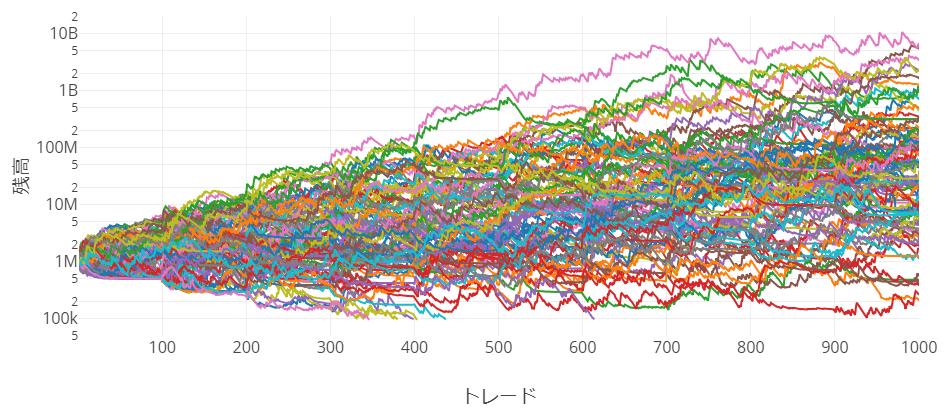

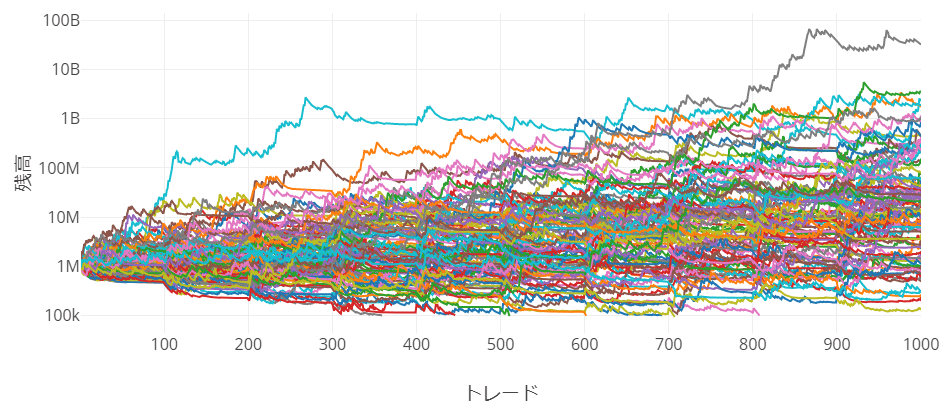

シンプルな「単利運用」と「複利運用」で比較してみたいと思います。

トレンドフォローを想定した検証

| 項目 | 単利運用 | 複利運用 |

|---|---|---|

| 元金 | 100万円 | 100万円 |

| 破産の基準 | 10万円 | 10万円 |

| 勝率 | 30% | 30% |

| RR比 | 3倍 | 3倍 |

| 1取引のリスク | 2% | 2% |

| 1セット | 1000取引 | 1000取引 |

| 検証 | 100セット | 100セット |

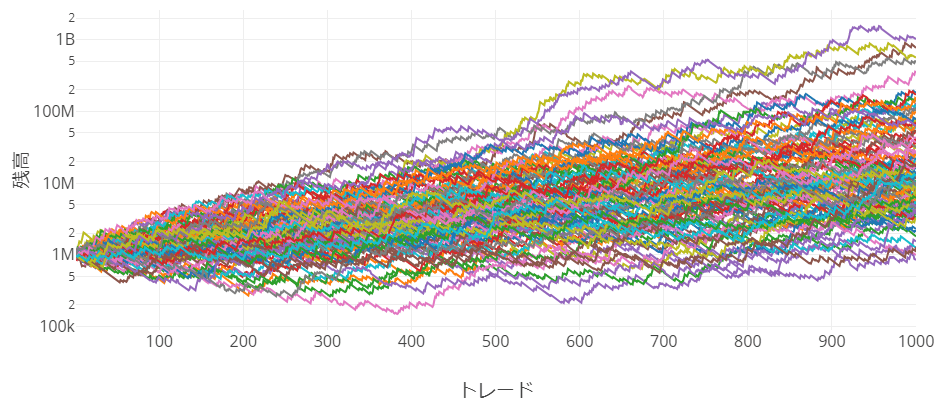

まずは単利の検証結果です。

縦軸は、比較しやすいように対数目盛にしています。

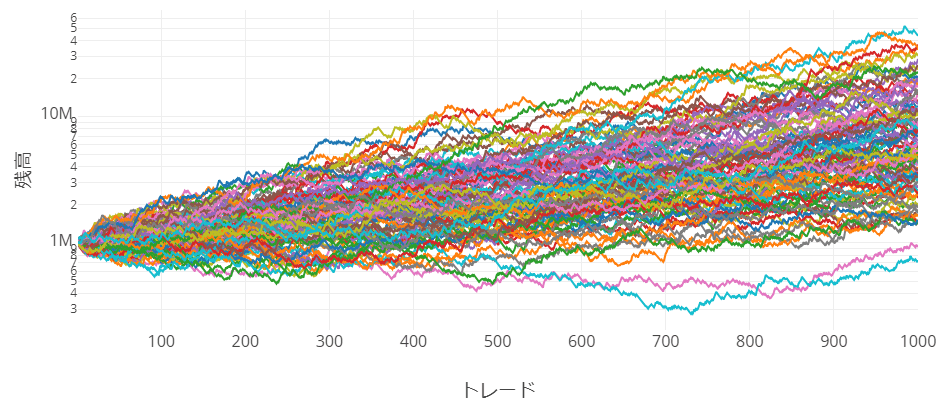

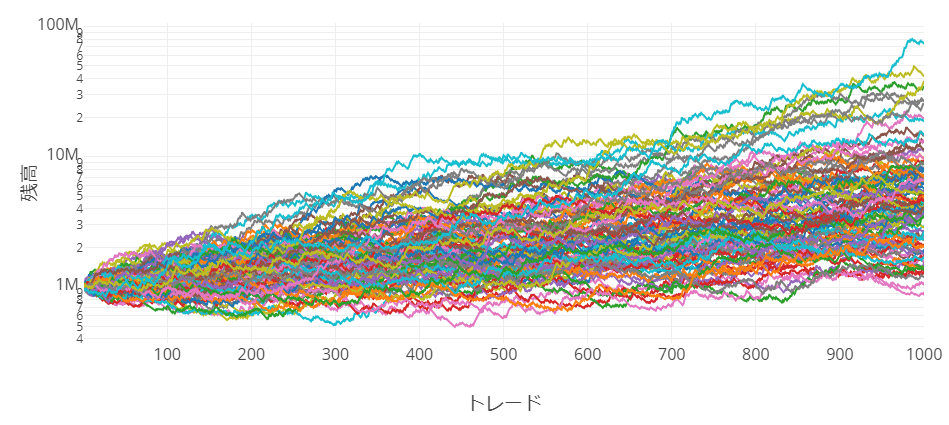

次に、複利の検証結果です。

この2つの検証結果を比べると、以下のような違いがあることが分かります。

- 複利の方が大きな利益になる可能性が高い

- 複利の方が破産強度が高い

単利が破産してしまう理由は「連敗」です。連続しなくても良いのですが、「単利でリスク2%」の場合勝ちよりも負けの回数が45回多いと破産となります(2万円を45回で90万円の損失)。

一方で複利の場合は、負けが続くと、資金の減少にあわせてリスクも小さくしていきます。そのため、破産に対する強度が増します。

「複利の特徴」に掲載したグラフと併せて比較すると、以下のようにまとめられます。

||損益均衡点の「RR比」|利益|破産| |--:|:--:|:--:|:--:|:--:| |単利運用|2.3333倍|最大で800万円|4回| |複利運用|2.4134倍|最大で10億円|0回|

損益均衡のための条件に対して、得られる利益がまったく違う ということが分かるでしょうか。

つまり、複利での運用は、

- 勝率やRR比を少しだけ大きくする必要はありますが

- 利益の可能性は、はるかに大きい

と、いうことなんです。

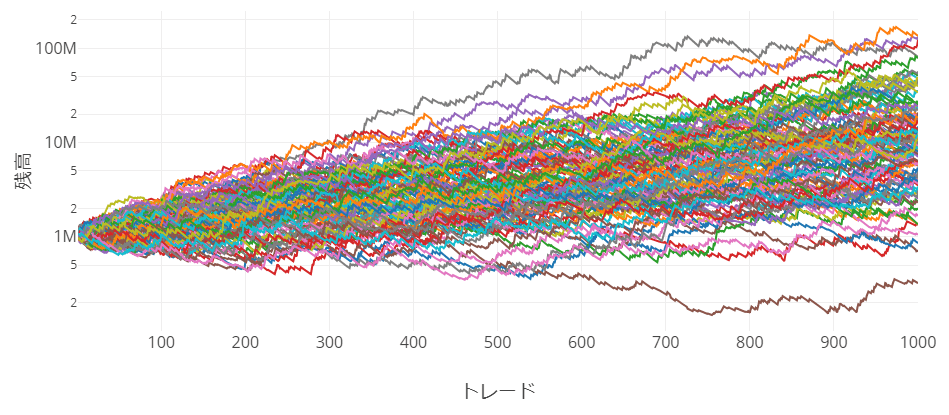

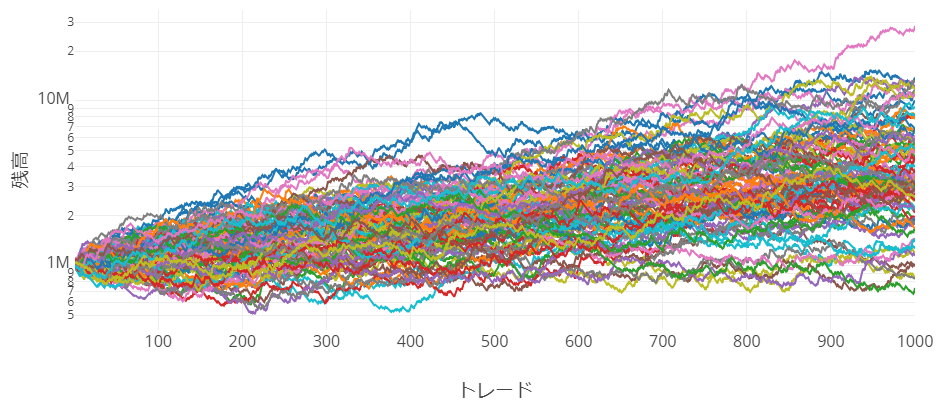

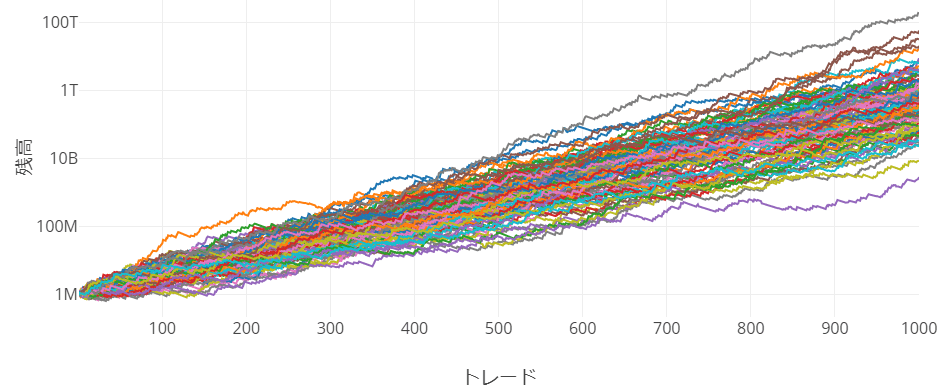

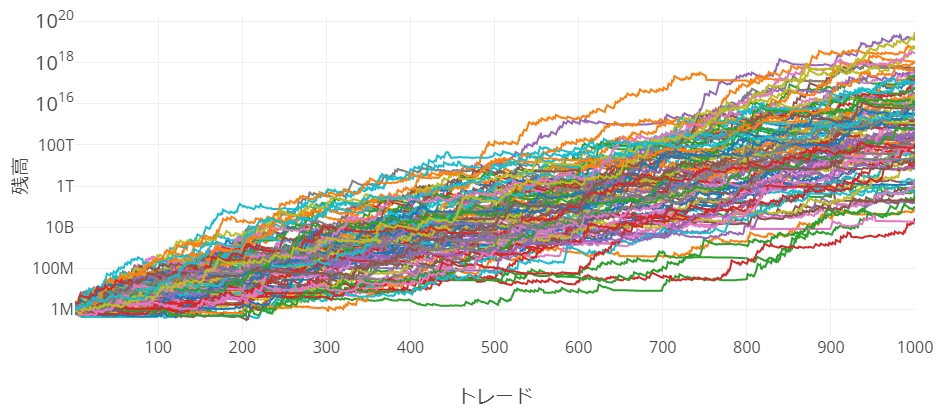

勝率重視の手法の検証

| 項目 | 単利運用 | 複利運用 |

|---|---|---|

| 元金 | 100万円 | 100万円 |

| 破産の基準 | 10万円 | 10万円 |

| 勝率 | 50% | 50% |

| RR比 | 3倍 | 3倍 |

| 1取引のリスク | 2% | 2% |

| 1セット | 1000取引 | 1000取引 |

| 検証 | 100セット | 100セット |

単利

複利

- 破産の回数が減った

- 全体の収益が落ちた

- 複利の方が有利

「破産の確率」をまったく同じ水準に揃えたわけではないので「1」「2」については何とも言えません。しかし、複利の方が有利なのは間違いなさそうです。

また、この検証はトレード回数しか取り上げていませんが、実際には大きなRR比が大きくなれほど取引日数が必要になります。

タートルズの資金管理

「タートルズの資金管理」は、実は2つの捉え方があります。「単利ベースなのか」「複利ベースなのか」です。この点について明記されていないため、どちらが正解かは分かりませんが、話は簡単です。検証してみて良い方を使えば良いだけですから。

というわけで、まずは単利ベースから見ていきます。

単利ベース、一定期間の複利と損失による調整

| 項目 | テスト1 | テスト2 | テスト3 | テスト4 |

|---|---|---|---|---|

| 複利の期間 | 100回 | 100回 | 100回 | 100回 |

| 元金 | 100万円 | 100万円 | 100万円 | 100万円 |

| 破産の基準 | 10万円 | 10万円 | 10万円 | 10万円 |

| 勝率 | 30% | 30% | 30% | 50% |

| RR比 | 3倍 | 3倍 | 3倍 | 1.2倍 |

| 1取引のリスク | 2% | 4% | 6% | 2% |

| 1セット | 1000取引 | 1000取引 | 1000取引 | 1000取引 |

| 検証 | 100セット | 100セット | 100セット | 100セット |

- 「1年ごとの複利」「1月ごとの複利」等の代用として「100回ごとの複利」としている

- 100回はリスクを固定(単利運用)

- 100回ごとに損益に応じてリスクを調整(複利運用)

- 元金からみて損失が発生している場合は、さらにリスクを調整し破産強度を高める

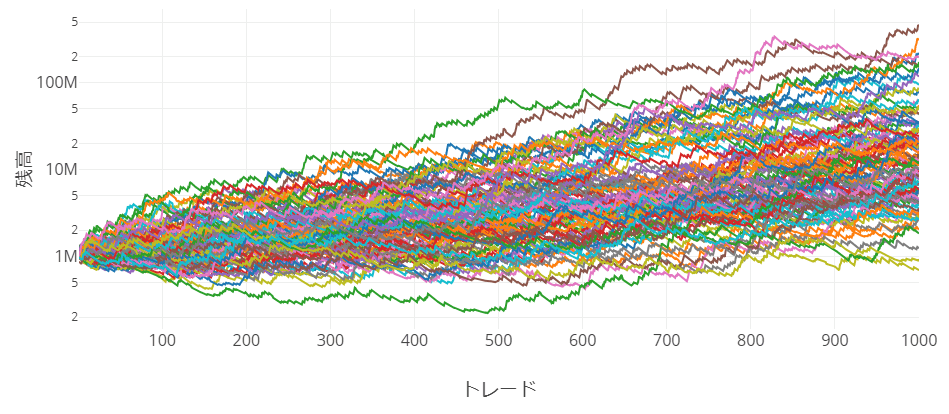

勝率30%、RR3倍、リスク2%

シンプルな単利運用と比較すると、「収益」「破産強度」ともに改善されています。かなり優秀です。

勝率30%、RR3倍、リスク4%

リスクを倍にしてみました。破産が1回。「収益」がさらに改善されている上に、シンプルな単利運用よりもリスクをとっているにも関わらず「破産強度」も依然として改善されています。

勝率30%、RR3倍、リスク6%

「収益」はさらに改善されましたが、さすがに「破産」が増えますね。「収益」は魅力的ですが「破産」が多発している以上、実戦に採用することはできません。

勝率50%、RR1.2、リスク2%

悪くはないですが、RRが低いからか「収益」が少し見劣りします。あとは、その手法の「取引日数」次第ですね。

複利ベース、一定期間のDDによる調整

次に、複利ベースの「タートルズの資金管理」を検証してみます。

| 項目 | テスト1 | テスト2 | テスト3 | テスト4 |

|---|---|---|---|---|

| リスク調整 | 100回 | 100回 | 100回 | 100回 |

| 元金 | 100万円 | 100万円 | 100万円 | 100万円 |

| 破産の基準 | 10万円 | 10万円 | 10万円 | 10万円 |

| 勝率 | 30% | 30% | 30% | 50% |

| RR比 | 3倍 | 3倍 | 3倍 | 1.2倍 |

| 1取引のリスク | 2% | 4% | 6% | 2% |

| 1セット | 1000取引 | 1000取引 | 1000取引 | 1000取引 |

| 検証 | 100セット | 100セット | 100セット | 100セット |

- ドローダウン(以下、DD)が発生している場合は、リスクを調整し破産強度を高める

- DDによるリスクの調整は一定期間ごとにリセットする

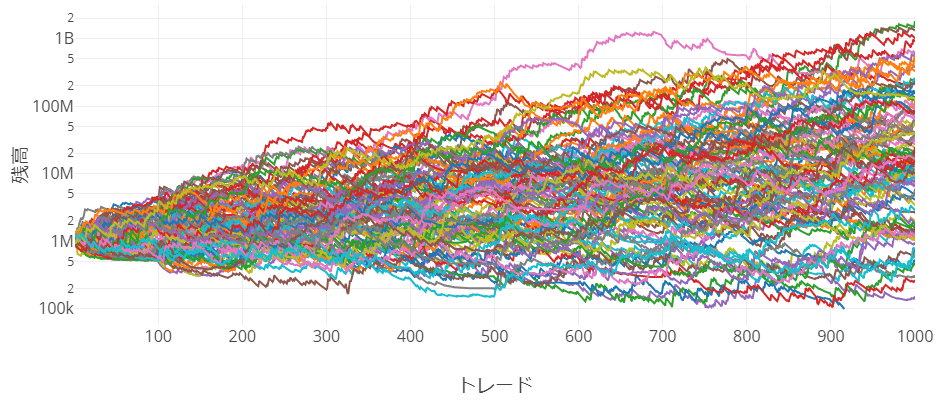

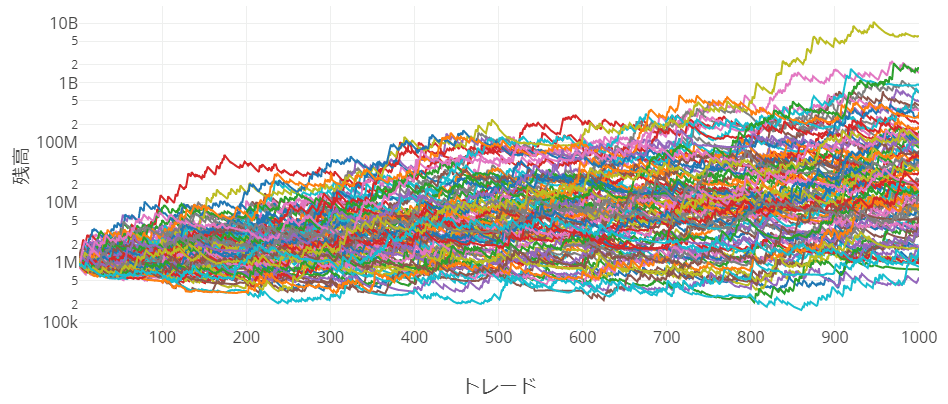

勝率30%、RR3倍、リスク2%

| 項目 | 単利 | 複利 | タートル単利 | タートル複利 |

|---|---|---|---|---|

| 最高残高 | 800万円 | 10億円 | 1.1億円 | 1.5億円 |

| 破産回数 | 4回 | 0回 | 0回 | 0回 |

複利ベースにしたことで「収益」が改善されていますが、もっとも成績が良いのはダントツで「シンプルな複利運用」ですね。

勝率30%、RR3倍、リスク4%

勝率30%、RR3倍、リスク6%

| 項目 | リスク2% | リスク4% | リスク6% |

|---|---|---|---|

| 最高残高 | 1.5億円 | 60億円 | 500億円 |

| 破産回数 | 0回 | 0回 | 7~8回 |

複利ベースの「タートルズの資金管理」を用いると、大きくリスクをとることができるようになる分、「収益」が大きく改善されます。

非常にうれしいことですが、1点注意しなければいけないのは、「高リスクの『タートルズの資金管理』は損失で終えるテストも多い」ということです。この点を考えると、シンプルな複利運用がもっとも良いバランスなのかもしれません。

勝率50%、RR1.2、リスク2%

同条件の「単利ベース」のものと比較すると、やはり「収益」が改善されています。同条件下であれば、「単利ベースよりも複利ベースの方が優秀である」ということが言えそうです。

おまけ:リスクがチグハグ

最後に、資金管理をしていない場合の検証をしてみたいと思います。

| 元金 | 100万円 |

|---|---|

| 破産の基準 | 10万円 |

| 勝率 | 30% |

| RR比 | 3倍 |

| 1セット | 1000取引 |

| 検証 | 100セット |

リスクは、1%~30%でランダムに取るように設定されています。

ここまでやってきた検証のリスクは最大で6%。この検証は、最大で30%。実は、これだけで負けが確定しています。

資金管理をしていないと、「リスクが固定されていない(チグハグである)ということ」よりも、「時折、大きくリスクをとってトレードしてしまうこと」が、ホントに良くない です。

ちなみに、臆病でリスクを小さくしすぎるのも良くありません。「収益」が全然ついてこないからです。「それ投資する意味あるの?」ってことになります。

検証の結果は「すべて破産」でした。こわいこわい。

結論:ベストな資金管理は

今回のテストを通じて、現時点で筆者が考える「ベストな資金管理」は、以下の2つです。

- シンプルな複利

- 複利ベースの「タートルズの資金管理」でリスクを倍とる

「収益」を求めるなら、複利ベースの「タートルズの資金管理」にしてリスクを倍とるのが良いと思われます。とりあえず「破産」もありません。

しかし、全体のバランスや、とくに「損失で終わる回(セット)が少ない」という点で「シンプルな複利」も捨てがたいところです。

一方で、当然ですが、手法が良ければ破産など考えなくても良くなります。

「シンプルな複利」を改善

| 勝率 | RR比 | |

|---|---|---|

| シンプルな複利 | 30% | 3倍 |

| 手法を改善 | 35% | 4倍 |

「複利ベースの『タートルズの資金管理』でリスクを倍とる」を改善

| 勝率 | RR比 | |

|---|---|---|

| 複利ベースの「タートルズの資金管理」でリスクを倍とる | 30% | 3倍 |

| 手法を改善 | 35% | 4倍 |

いずれにしても「複利はマスト」が今回の結論です!

つまり、以下のようにするのが良さそうです。

- 最大リスクが2%(4%)になる「サイズと損切りライン」でエントリーする

- トレードごとに損益を反映して次のトレードの「サイズと損切りライン」を決定する

※ 4%にする場合はドローダウンに応じた調整が必要

※ 勝率やRR比によっては、もっとリスクを取れるケースもある(上記はギリギリのライン)

自分で検証ができる「Googleシート」

「Pythonと同じように1000トレードを100セット」というわけにはいきませんが、手元で気軽にテストできるGoogleシートです。資金管理のシミュレーションを自由自在に行うことができます。

- 定率(複利)、定額(単利)、定率の進化系(タートルズの資金管理)

- ランダム運用(チグハグ運用)

- 一定期間(回数)の複利運用

- マーチンゲール、逆マーチン

オススメ記事

この記事に興味を持った方には、次の記事も参考に��なるかもしれません。

【1日5分】エクセルでリスクと資金の管理、統計と分析(株・FX・あらゆる投資に)

- 記事をシェア